Paano makalkula ang mga pagbabayad ng annuity para sa utang mismo. Pagkalkula ng mga pagbabayad ng Annuity: formula, gamit ang Excel. Mga pamamaraan ng automation ng mga kalkulasyon ng kinikita sa isang taon

Nai-update: Marso 3, 2020.

Halimbawa ng fileKalkulahin ang B. MS. Excel. Ang halaga ng regular na pagbabayad ng annuity kapag binabayaran ang utang. Gagawin namin ito sa parehong plan () function (), at sa katunayan sa pamamagitan ng formula ng annuities. Gagawa din kami ng isang talahanayan ng buwanang pagbabayad na may decoding ang natitirang bahagi ng utang at naipon na interes.

Kapag nagpapautang sa mga bangko, kasama ang madalas na paggamit. Ang isang alute scheme ay nagbibigay ng pagbabayad ng utang sa pamamagitan ng periodic isometric payments (bilang isang panuntunan, buwanang), na kinabibilangan ng parehong pagbabayad ng punong utang at ang pagbabayad ng interes para sa paggamit ng utang. Ang ganitong pantay na pagbabayad ay tinatawag na isang annuity. Ipinapalagay ng scheme ng annuity repayment ang invariability ng rate ng interes sa utang sa buong panahon ng pagbabayad.

Gawain 1

Tukuyin ang halaga ng buwanang isometric loan payments, ang sukat nito ay 100,000 rubles, at ang rate ng interes ay 10% kada taon. Ang mga pautang ay kinuha para sa isang panahon ng 5 taon.

Naiintindihan namin kung aling impormasyon ang nilalaman sa gawain:

- Ang borrower ay dapat gumawa ng buwanang pagbabayad sa bangko. Kabilang sa pagbabayad na ito ang: halaga dahil sa pagbabayad ng isang bahagi ng utang at Ang halaga ng interes na naipon para sa nakaraang panahon sa natitirang utang ;

- Buwanang halaga ng pagbabayad (annute) Pare-pareho At hindi ito nagbabago sa buong termino, pati na rin ang rate ng interes. Hindi rin nagbabago ang pamamaraan ng mga pagbabayad - 1 oras bawat buwan;

- Ang halaga ng interes na naipon sa nakaraang panahon bumababa Bawat panahon, dahil Ang mga porsyento ay naipon lamang sa natitirang bahagi ng utang;

- Bilang resulta ng talata 3 at talata 1, ang halaga na binayaran upang bayaran ang pangunahing halaga ng utang, Nadadagdagan Mula sa buwan hanggang buwan.

- Ang borrower ay dapat gumawa ng 60 katumbas na pagbabayad (12 buwan bawat taon * 5 taon), i.e. lamang ng 60 na panahon (PKP);

- Naipon ang mga porsyento Sa huli Ang bawat panahon (kung ang kabaligtaran ay hindi sinabi, ito ay sinadya eksakto ito), i.e. Argument type \u003d 0. Ang pagbabayad ay dapat ding gawin sa dulo ng bawat panahon;

- Ang porsyento para sa paggamit ng mga hiniram na pondo bawat buwan (para sa panahon) ay 10% / 12 (rate);

- Sa pagtatapos ng deadline, ang utang ay dapat na 0 (BS \u003d 0).

Ang pagkalkula ng halaga ng payout para sa isang pautang sa isang panahon, unang ginawa namin ang paggamit ng financial function na MS Excel pl ().

Tandaan . Pangkalahatang-ideya ng lahat ng mga function ng animation sa artikulo.

Ang tampok na ito ay may ganitong syntax: PPT (Rate; PP; PS; [BS]; [Uri]) PMT (Rate, NPER, PV ,,) - Opsyon sa Ingles.

Tandaan : Ang PL function () ay kasama sa "package of analysis" add-in. Kung ang tampok na ito ay hindi magagamit o nagbabalik ng isang error na # pangalan?, Pagkatapos ay i-on o i-install at i-download ang superstructure (sa MS Excel 2007/2010, ang "Analysis Package" add-on ay pinagana sa pamamagitan ng default).

Ang unang argumento ay ang taya. Ito ay isang porsyento para sa panahon, i.e. Sa aming kaso para sa buwan. Rate \u003d 10% / 12 (sa isang taon 12 buwan). CPER - ang kabuuang bilang ng mga panahon ng pagbabayad sa pamamagitan ng annuity, i.e. 60 (12 buwan bawat taon * 5 taong gulang) PS - lahat ng cash flow annuity. Sa aming kaso, ito ang halaga ng utang, i.e. 100,000. BS - lahat ng mga pagkansela ng annuity sa dulo ng termino (pagkatapos ng bilang ng mga panahon ng CPU). Sa aming kaso, BS \u003d 0, dahil Ang utang sa dulo ng deadline ay dapat na ganap na mabayaran. Kung ang parameter na ito ay tinanggal, pagkatapos ay itinuturing na \u003d 0. Uri - numero 0 o 1, denoting kapag ang pagbabayad ay dapat gawin. 0 - Sa pagtatapos ng panahon, 1 - sa simula. Kung ang parameter na ito ay tinanggal, ito ay itinuturing \u003d 0 (ang aming kaso).

Tandaan : Sa aming kaso, ang interes ay naipon sa pagtatapos ng panahon. Halimbawa, pagkatapos ng unang buwan, ang isang porsyento ay sisingilin para sa paggamit ng mga pautang sa laki (100,000 * 10% / 12), at hanggang sa puntong ito ay dapat na ang unang buwanang pagbabayad. Sa kaso ng interes accrual sa simula ng panahon, sa unang buwan% ay hindi sisingilin, dahil Walang tunay na paggamit ng mga tool sa pautang (halos nagsasalita% ay dapat na naipon para sa 0 araw ng paggamit ng mga pautang), at ang buong unang buwanang pagbabayad ay upang bayaran ang utang (ang pangunahing halaga ng utang).

Solusyon1. Kaya, ang buwanang pagbabayad ay maaaring kalkulahin ng formula \u003d PLT (10% / 12; 5 * 12; 100 000; 0; 0) , Resulta -2 107,14p. Ipinapakita ng minus sign na mayroon kaming multidirectional cash flow: +100000 ay pera na bangko ibinigay US, -2107,14 - Ito ang pera namin Ibalik ang bangko .

Alternatibong formula para sa pagkalkula ng pagbabayad (pangkalahatang kaso): \u003d - (PS * Bet * (1+ Rate) ^ CPER / ((1+ Rate) ^ CPER -1) + Rate / ((1+ rate) ^ kerma -1) * bs) * kung (uri; 1 / (rate +1); 1)

Kung ang rate ng interes \u003d 0, pagkatapos ay ang formula ay pinasimple sa \u003d (PS + BS) / CPER kung type \u003d 0 (payout sa dulo ng panahon) at BS \u003d 0, pagkatapos ay pinasimple din ang Formula 2:

Ang pormula sa itaas ay madalas na tinutukoy bilang isang annuity formula (annuity charge) at naitala sa form A \u003d K * S, kung saan ang isang annuity payment (ie PLT), K ay ang koepisyent ng annuity, at ang halaga ng utang ( ibig sabihin. PS). K \u003d -i / (1- (1 + i) ^ (- n)) o k \u003d (- i * (1 + i) ^ n) / (((1 + i) ^ n) -1), kung saan I \u003d rate para sa panahon (ie rate), n - ang bilang ng mga panahon (ie cper). Ipinaaalala namin sa iyo na ang expression para sa K ay may bisa lamang sa BS \u003d 0 (buong pagbabayad ng utang sa bilang ng mga panahon ng CPU) at uri \u003d 0 (interes accrual sa dulo ng panahon).

Talaan ng Buwanang Pagbabayad

Gagawa kami ng isang talahanayan ng buwanang pagbabayad para sa gawain sa itaas.

Upang kalkulahin ang buwanang halaga ng punong halaga ng pangunahing halaga ng utang, ang OSR function ay ginagamit (rate; PPP; PS; [BS]; [uri]) praktikal na may parehong mga argumento bilang PPT () (tingnan ang artikulo ). Dahil Ang halaga na babayaran ang pangunahing halaga ng utang ay nag-iiba mula sa panahon hanggang sa panahon, pagkatapos ay kailangan ng isa pang argumento panahon na tumutukoy kung anong panahon ang halaga ay nalalapat.

Tandaan . Upang matukoy ang dami ng overpayment sa utang (kabuuang bayad na interes), gamitin ang function ng generality (), tingnan.

Siyempre, posible na samantalahin ang buwanang talahanayan ng pagbabayad () o OSPLT (), dahil Ang mga function na ito ay konektado at sa anumang oras: PPT \u003d OSPLT + PRT

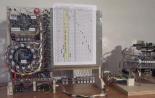

Ang ratio ng mga pagbabayad ng punong halaga ng utang at naipon na interes ay nagpapakita ng iskedyul na ibinigay sa halimbawa ng file.

Tandaan . Ipinapakita ng artikulo kung paano kalkulahin ang halaga ng regular na halaga ng halaga ng deposito upang maipon ang ninanais na halaga.

Ang iskedyul ng pagbabayad ay maaaring kalkulahin nang hindi ginagamit ang mga formula ng annuity. Ang iskedyul ay ibinibigay sa mga haligi K: P. File Example Leaf Annuitu (PPT) pati na rin sa Annuity sheet (walang PLT) . Gayundin, ang katawan ng pautang sa simula at wakas ng panahon ay maaaring kalkulahin gamit ang PS at BS function (tingnan File Halimbawa Leaf Annuit (PPT), Mga Haligi H: Ako).

Task2.

Utang 100 000 kuskusin. Kinuha para sa isang panahon ng 5 taon. Tukuyin ang dami ng quarterly equilibrium na pagbabayad sa utang, kaya pagkatapos ng 5 taon ang hindi nabayarang residue ay 10% ng utang. Ang rate ng interes ay 15% kada taon.

Solusyon2. Ang quarterly payment ay maaaring kalkulahin ng formula \u003d PLT (15% / 12; 5 * 4; 100 000; -100 000 * 10%; 0) , Resulta -6 851,59r. Ang lahat ng mga parameter ng PL function () ay napili katulad ng naunang gawain, maliban sa halaga ng BS, na \u003d -100000 * 10% \u003d - 10000r., At nangangailangan ng paliwanag. Upang gawin ito, pabalik sa nakaraang problema, kung saan ang PS \u003d 100000, at BS \u003d 0. Ang nahanap na halaga ng regular na pagbabayad ay may ari-arian na ang kabuuan ng mga halaga ng utang na nagpapatakbo ng utang para sa lahat ng mga panahon ng pagbabayad ay katumbas ng magnitude ng utang na may kabaligtaran na pag-sign. Mga iyon. Ang pagkakapantay-pantay ay totoo: PS + halaga (PL pagbabahagi pagpunta sa bayaran ang katawan ng isang pautang) + BS \u003d 0: 100000r. + (- 100000r.) + 0 \u003d 0. Ang parehong para sa ikalawang gawain: 100000r. + (- 90000r.) + BS \u003d 0, i.e. Bs \u003d -10000r.

Ang mga pagbabayad ng Annuity ay isa sa mga uri ng pagbabayad ng isang pautang sa bangko. Ang kakanyahan ng pamamaraan ay upang bayaran ang mga katumbas na halaga ng utang sa buong termino ng kasunduan sa pautang. Sa kasong ito, ang halaga ng natitirang utang ay hindi mahalaga.

Ang buwanang pagbabayad, bilang isang panuntunan, ay kinabibilangan ng naipon na interes, pati na rin ang katawan (ang halaga ng pangunahing utang). Kung ikaw ay inaalok ng isang scheme ng pagkalkula sa pamamagitan ng mga pagbabayad ng annuity, alam na ang kabuuan ng ilang higit pa. Ngunit ang ganitong sistema ay may isang hindi maiwasang kalamangan - mas naa-access ito sa average na borrower kaysa sa mga pagbabayad na differentiated.

Iskedyul ng bayad sa pagbabayad ng credit

Ang mga pagbabayad ng annuity ay ginawa bawat buwan. Ang regular na halaga ng pagbabayad ay hindi nagbabago sa buong panahon ng kredito. Kung hindi ka nabibilang sa partikular na maingat na mga borrowers na recheck ang katumpakan ng aritmetika interes at write-off ng utang, ang ordinaryong annuity calculator sa website ng tagapagpahiram ay sapat na upang ipakita ang hinaharap na pagbabayad scheme. Upang i-verify ang rate ng interes sa mga pagbabayad sa annuity, ang ilang mga organisasyon ay nag-aalok upang gamitin ang tinatawag na reverse credit calculator.

Paano makalkula ang isang pagbabayad ng utang sa annuity.

Ang sumusunod na formula ay ginagamit upang kalkulahin:

x \u003d s * (p + p / (1 + p) n -1)

Ang mga halaga ay decoded bilang mga sumusunod:

x - Buwanang pagbabayad ng utang;

S ay ang kabuuang halaga ng pautang;

P - Ikalabindalawa bahagi ng rate ng interes:

N - ang bilang ng mga buwan.

Mayroon ding isang formula kung saan ang dalawang bahagi ng utang ay kinakalkula - upang bayaran ang naipon na interes at sa pagbabayad mismo. Ngunit para sa paggamit ng tool na ito ay nangangailangan ng espesyal na kaalaman sa matematika. Upang suriin muli ang iyong sariling kredito, sapat na ang halimbawa sa itaas.

Pagbabayad ng kredito sa pamamagitan ng mga pagbabayad ng annuity.

Ang mga pagbabayad ng annuity ay laganap sa borrower, kung pinag-uusapan natin ang mga panandaliang pautang, hindi hihigit sa 3-5 taon, gayundin sa mga kaso kung saan naka-iskedyul ang maagang pagbabayad sa bago.

Kung gumawa ka ng utang na may mga pagbabayad sa annuity para sa mas matagal na panahon - mataas na porsyento ng overpayment ay hindi maiiwasan.

Ang kawalan ng iba't ibang sistema ng pagbabayad ay itinuturing na mas mataas na halaga ng mga unang kontribusyon.

Ano ang pagbabayad ng annuity sa utang

Sa kabila ng ilang mga pakinabang para sa borrower, ang annuity repayment scheme ay kapaki-pakinabang para sa credit institusyon. Kapag nagbabayad ng pantay na bahagi, ang interes ay sinisingil sa bawat oras sa panimulang halaga ng utang. Kung ang bangko ay nag-aalok ng isang naiibang rate, bayaran ang porsyento ng kabuuang halaga ay magkakaroon lamang sa unang buwan, ang lahat ng kasunod na pagbabayad ay unti-unti na bumaba, dahil ang porsyento na babayaran ay muling kinalkula bawat buwan mula sa halaga ng natitirang katawan ng utang. Ang mga bangko at mga organisasyong kredito ay madalas na nag-aalok ng mga pautang sa annuity sa loob ng ilang pagbabahagi o mga espesyal na panukala.

Tip mula sa paghahambing.RU: Sa relasyon sa bangko dapat mong alagaan ang iyong sariling benepisyo. Samakatuwid, subukan na gamitin ang lahat ng mga posibilidad para sa pagpapalabas ng isang pautang na may isang sistema ng pagbabayad sa anyo ng mga pagbabayad na differentiated. Isaalang-alang ang pautang sa annuity, kung walang alternatibo. At huwag kalimutan na sukatin ang aming mga pagkakataon sa pananalapi bago gumawa ng anumang pautang.

Isinasaalang-alang ang pera sa isang institusyong pinansyal, ang kliyente ay nagsasagawa upang bayaran ang halaga ng utang at itinatag ng bangko, ang rate ng interes at ang rate ng interes.

Maaari mong bayaran ang isang pautang sa maraming paraan. Ang pinaka-karaniwan ay isang pagbabayad ng annuity.

Ang konsepto ng pagbabayad ng annuity.

Ang annuity ay isang pinansiyal na ibig sabihin na dumating sa parehong halaga sa pamamagitan ng pantay na mga segment ng oras (buwan, taon, atbp.). Ang mga pagbabayad ng species na ito ay inilalapat upang magbayad ng naipon na interes sa mga pagbabawas ng iba't ibang uri, pati na rin ang magbayad ng mga umiiral na pautang, kung o.

Ang borrower na gumagawa ng isang bayad sa annuity ay nagpapalabas ng katawan ng utang at interes.

Ang anunsyo ay tinatawag na:

- pagbabayad na ginawa ng pantay na bahagi sa isang tiyak na oras;

- instrumento sa pananalapi;

- iskedyul ng pagbabayad ng utang;

- regular na pagbabayad ng seguro.

Ang graph ay ginagamit parehong upang kalkulahin ang mga pagbabayad ng utang at para sa pagkalkula ng kabuuan ng pera na naipon ng isang tiyak na panahon.

Pag-uuri Annuita.

Ang mga pagbabayad ng annuity ay magkakaiba at nahahati sa ilang mga species, depende sa ilang mga kadahilanan.

Pagsisimula ng oras ng pagbabayad:

- postnamerando - sa dulo ng unang panahon;

- penumerando - Pagdating bago magsimula ang panahon.

Tagal:

- mga kagyat na pagbabayad;

- habambuhay: na ipinadala sa pamamagitan ng mana, na may pagwawasto ng mga bayarin sa pera o mga garantisadong pagbabayad, kung saan ang panahon ng pagbabayad ay itinatag.

Ang mga kontribusyon sa seguro ay naiiba sa likas na katangian ng mga pagbabayad at nahahati sa simple, nakabinbin, kagyat, garantisadong at pagkakaroon ng personal na proteksyon sa kapital.

Ang mga annotes ay:

- naayos (pantay na halaga ng mga pagbabayad);

- pera (nakatali sa pera, halimbawa, k);

- index (na may pagwawasto sa index ng inflation);

- mga variable (ang halaga ng pagbabayad ay nakatali sa index ng ani ng instrumento sa pananalapi).

Ang mga pagbabayad ay maaaring buwanan, quarterly at taunang, at iba't ibang pangangailangan:

- kagyat, ang bilang ng mga pagbabayad ay naayos ng kontrata;

- walang katiyakan;

- hindi naayos

Ang pag-uuri ay nakasalalay sa pangalan ng nagbabayad:

- seguro;

- pensiyon;

- pinansiyal (bangko);

- mga pagbabayad na ginawa ng mga legal na entity;

- mga halaga na ginawa ng mga indibidwal.

Mga panuntunan at mga tampok ng mga pagbabayad

Mga pangunahing kinakailangan para sa borrower, na pumili ng isang katulad na paraan ng pagbabayad ng pautang:

- ang utang ay ibinalik sa pantay na bahagi;

- ang iskedyul at ang halaga ng mga pagbabayad ay mananatiling hindi nagbabago sa buong tinatayang panahon.

Mga Bentahe ng Pagbabayad:

- pantay na halaga na binabayaran sa loob ng deadline;

- ang posibilidad ng pagpapahiram sa iba't ibang mga layer ng populasyon, kabilang ang mga mamamayang mababa ang kita;

- pagbabawas ng halaga ng pagbabayad sa implasyon (hindi dapat malito);

- ang patuloy na halaga ng mga pagbabayad.

Ang mga nakalistang kadahilanan ay nagpapahintulot sa kliyente na kontrolin ang kanilang mga gastos, magplano at ayusin ang badyet ng pamilya.

Ang scheme ay may ilang mga minuses, bukod dito:

- makabuluhang overpayment sa utang kumpara sa kaugalian pagbabayad;

- mahirap mag-ehersisyo ang maagang pagbabayad ng utang;

- imposibleng muling kalkulahin kung nais na maagang ng oras upang bayaran ang utang.

MAHALAGA: Sa pangkalahatan, ang mga pagbabayad ng annuity ay isang mahusay na paraan upang magbayad para sa maliliit na panandaliang pautang. Ang isang mahusay na itinatag na halaga ng kontribusyon ay malulutas ang problema sa pagbabayad ng utang para sa mga taong tumatanggap ng mga nakapirming sahod sa isang tiyak na oras.

Ang paggamit ng mga pagbabayad ng annuity ay lubhang kapaki-pakinabang para sa mga bangko na nakakatanggap ng magandang interes sa interes.

Constituent buwanang pagbabayad

Ang pagbabayad ng Annuity ay ang pinaka-karaniwang pagpipilian ng mga buwanang pagbabayad ng pautang. Ang kliyente ay gumagawa ng bawat buwan sa bank account, anuman ang magnitude ng natitirang utang, isang nakapirming halaga na binubuo ng dalawang bahagi: ang katawan ng utang at ang rate ng interes.

Tinutukoy nito ang kinikita sa kinikita mula sa differentiated na pagpipilian sa pagbabayad, kung saan sa simula ng panahon ng kredito ang halaga ng halaga na ginawa ng porsyento. Ang pangunahing utang ay mabawasan nang dahan-dahan, at ang halaga ng overpayment ay malaki ang pagtaas.

Gamit ang form ng mga online na kalkulasyon, maaari mong malaman ang mga halaga na pumunta sa pagbabayad ng utang at porsyento.

Ngunit ang mga kalkulasyon na ginawa nang nakapag-iisa ayon sa formula ay magbibigay ng mas tumpak na resulta.

Formula para sa pagkalkula ng pagbabayad

May isang espesyal na formula para sa pagkalkula ng utang:

Kung saan:

- X - Buwanang Pagbabayad ng Annuity;

- S ay ang katawan ng utang;

- m ang rate ng interes ng bangko (buwanang), na itinatag sa halaga ng pautang

- N ang bilang ng mga panahon ng interes (buwan).

Alam ang formula para sa pagkalkula ng mga pagbabayad, napakadaling malaman ang eksaktong halaga ng tanuity pay. Halimbawa: ang bangko ay tumatagal ng pautang para sa 2 taon, sa halagang 20,000 rubles. Ang taunang rate ng interes ay 22%. Paano makalkula ang isang buwanang bayad?

Ang buwanang rate ng interes ay kinakalkula ng formula M \u003d P / 100/12, kung saan ang R-Annual Interest rate ng institusyong pinansyal. Sa kasong ito, p \u003d 22%, ibig sabihin nito

- m \u003d p / 100/12 \u003d 22: 100: 12 \u003d 0,0183;

- S \u003d 20 000;

- N \u003d 24.

Substituting ang data sa formula, nakukuha namin:

Iyon ay, ang kliyente ay nagbabayad ng 1037 rubles sa loob ng 2 taon bawat buwan. 20 Cop.

Ang credit payment calculator na umiiral sa website ng SBerbank at iba pang mga institusyong pinansyal ay magpapakita ng parehong resulta. Ang posibleng mga pagkakaiba ay ipinaliwanag sa pamamagitan ng pag-ikot ng mga natanggap na halaga o iba't ibang mga rate ng interes.

Mga kalkulasyon gamit ang Excel Program.

Sa Excel, mayroong isang espesyal na function na nagbibigay-daan sa iyo upang kalkulahin ang pagbabayad ng annuity - "PPT". Sa kaliwa ng search engine ay ang "FX" sign, kapag nag-click ka kung saan sa isang bagong window ay bubukas ang isang listahan ng mga magagamit na function, kabilang ang "PLT".

Matapos piliin ng user ang "PLT at pinindot" OK ", ang isa pang window ay lilitaw sa mga" taya "na mga icon," CPER "," PS ", na kailangan mong punan, ayon sa data. Iyon pala:

- "Rate" - 22% / 12;

- "CPER" -24;

- "PS" - -20000.

MAHALAGA: Ang halaga ng utang ay ipinakilala sa form na may minus sign.

Kaagad pagkatapos gumawa ng data, ang resulta ng mga kalkulasyon ay lilitaw sa ilalim na linya: 1 037.56. Ito ang halaga na dapat gawin ng borrower buwan-buwan. Pagkatapos ng pagpindot sa "OK", ang resultang numero ay kukuha ng cell nito sa talahanayan.

Sa pamamagitan ng paraan, ang data sa utang ay maaaring idagdag sa mga bracket na matatagpuan sa string ng search engine. Sa tabi ng "FX" sign ay lilitaw ang mga titik na "PLT" at mga bracket (), kung saan ang naturang rekord ay ginawa 22% / 12; 24; - 20000.

Upang maiwasan ang mga pagkakamali sa mga kalkulasyon, dapat mong sundin ang pamamaraan para sa pagtatala ng data at bantas. Pagkatapos ng pagpindot sa icon na "Ipasok", ang resulta ng mga kalkulasyon ay 1 037.56 - lilitaw sa cell ng talahanayan.

Mga function ng credit calculator:

- pagkalkula ng differentiated at annuity pagbabayad;

- pagguhit ng iskedyul ng pagbabayad;

- paghihiwalay ng kabuuang halaga ng pagbabayad sa dalawang bahagi: utang at interes;

- accounting maagang kontribusyon.

Upang makuha ang kinakailangang impormasyon, kailangan mong gumawa ng data sa ilang mga bintana. Ang resulta ng mga kalkulasyon ay lilitaw agad.

Ano ang isang annuity?

Tandaan 3. Ang mga resulta ng mga kalkulasyon na isinasagawa nang nakapag-iisa ay maaaring magkaiba mula sa mga ibibigay sa bangko. Subaybayan ang mga nuances at maingat na kumunsulta, bago mag-disenyo ng pautang.

Ano ang mabuti at masamang annutu?

Kahit na ang pagbabayad ng annuity ay kapaki-pakinabang sa garapon, para sa client dito ay mayroon ding sariling mga positibong partido.

Main plus. - Ang pagbabayad ay nangyayari sa maliliit na sums. Tinatanggal nito ang labis na pasanin sa pananalapi sa badyet ng mamamayan. Karaniwan, ang mga indibidwal na walang pagkakataon na gumastos ng malaking halaga ng mga pondo ay itinuturing para sa mga pautang, upang ang mga ito ay mahalaga sa halaga ng mga pagbabayad.

Kasabay nito, mangyaring tandaan na ipinakita na namin sa itaas kung magkano ang overpaying ang borrower kapag annuitette. Kung titingnan mo ang pangwakas na halaga ng utang, nagiging malinaw kung gaano kalaki ang loses ng lalaki sa kalye. Ito ay lubhang malubhang minus..

Sa liwanag ng impormasyon na itinalaga sa artikulo imposibleng sabihin na ang pagkakaiba ng anyo ng pagbabayad ng utang ay tiyak na mas mahusay. Ang ganitong pamamaraan sa pagbabayad ay nagpapahiwatig ng pagbabayad kaagad sa pamamagitan ng malalaking halaga na karaniwang hindi kayang bayaran ng mga karaniwang tao.

Ang bawat kliyente ay dapat magpasya para sa kanyang sarili, dahil ito ay mas kapaki-pakinabang para sa kanya upang bayaran ang credit at pinansiyal na institusyon: dahan-dahan, ngunit mas masakit mula sa isang cash point of view, o mabilis, ngunit may isang makabuluhang pasanin sa badyet.

Ang pagbabayad ng annuity ay tungkol sa "dahan-dahan at halos walang sakit."

Ang unang panuntunan kapag nag-isyu ng pautang - kailangan mong sapat na masuri ang iyong sariling solvency upang ang mga pagbabayad dito sa paglipas ng panahon ay hindi naging mabigat para sa borrower. Ngunit sa yugtong ito kung minsan ay may mga kahirapan, dahil hindi lahat ng pang-ekonomiyang edukasyon upang maayos na gumawa ng mga kinakailangang kalkulasyon. Upang mapadali ang gawain, ang lahat ng posibleng paraan ay nakolekta dito para sa pagkalkula ng mga pagbabayad sa annuity sa isang pautang na maaaring magamit upang planuhin ang iyong sariling badyet.

Ang pagbabayad ng annuity ay ...

Bago ang praktikal na bahagi ng pag-aaral ay dapat pamilyar sa teorya. Sa teorya ng ekonomiya, ang pagbabayad ng annuity ay isa sa mga paraan ng pagbabayad ng buwanang pautang, kapag ang halaga nito ay nananatiling hindi nagbabago sa buong panahon ng kredito.

Mga pamamaraan para sa pagkalkula ng isang buwanang bayad sa pagbabayad ng credit

Sa katunayan, kalkulahin ang eksaktong halaga ng pagbabayad ay sapat na simple. At ito ay maaaring gawin nang sabay-sabay sa maraming paraan. Gamit ang hindi bababa sa isa sa mga ito, posible na mag-navigate sa mga paparating na pagbabayad at suriin kung paano ang "lifting" ay isang pautang sa bangko.

Mga pamamaraan para sa pagkalkula ng mga pagbabayad sa annuity:

- manu-manong gamit ang formula;

- gamit ang programa ng Microsoft Excel;

- sa website ng bangko na may credit calculator.

Ang bawat isa sa mga pamamaraan ng pagkalkula na may wastong paggamit ay magbibigay ng tumpak na figure na katumbas ng paparating na halaga ng pagbabayad. Samakatuwid, kung may mga pagdududa tungkol sa katumpakan ng mga kalkulasyon na ginawa, maaari mong suriin sa pamamagitan ng pagkalkula ng bayad sa annuity sa isa pang posibleng paraan.

Formula ng pagkalkula

Ang pagkalkula ng interes sa utang sa mga pagbabayad ng annuity, anuman ang napiling paraan, ang pagkalkula ay ginawa gamit ang isang espesyal na pormula. Ang mga credit calculators, mobile application at iba pang software ay gumagawa ng tamang kalkulasyon, itulak mula dito.

Ang pangkalahatang hitsura ng formula na ito ay ang mga sumusunod:

AP \u003d O * PS / 1 - (1 + PS) -C,

AP ay isang buwanang bayad sa annuity;

O - ang halaga ng punong utang;

pS - Buwanang rate ng interes ng bangko;

c - ang bilang ng mga buwan sa panahon ng pagpapahiram.

Alam ang formula, madali mong makagawa ng kinakailangang mga kalkulasyon sa iyong sarili. Ito ay sapat na upang palitan ang unang data ng diumano'y pautang sa halip na mga titik, at gawin ang kinakailangang mga kalkulasyon ng matematika gamit ang isang maginoo calculator. Ngunit upang makalkula ang pagbabayad ng utang sa pamamagitan ng mga pagbabayad ng annuity pinaka-malinaw, isaalang-alang ito sa halimbawa.

Halimbawa ng pagkalkula

Ipagpalagay na ang borrower ay kumuha ng pautang sa bangko sa halagang 50,000 rubles sa loob ng 5 taon. Sa ilalim ng mga tuntunin ng kasunduan sa pautang, ang taunang rate ng interes sa utang ay katumbas ng 20%.

Batay sa formula, kinakailangan upang malaman ang isang buwanang rate ng interes para sa computing. Bihirang ipahiwatig ng mga bangko ang figure na ito sa kasunduan sa pautang, kaya kinakailangan upang mahanap ito sa kanilang sarili. Upang gawin ito, gamitin ang formula:

pS \u003d N / 100/12,

P - Taunang rate ng interes.

pS \u003d 20/100/12 \u003d 0.017.

Alam ang lahat ng data ng pinagmulan, maaari mong simulan ang paghahanap ng isang pagbabayad ng annuity sa utang. Mukhang ito:

AP \u003d 50 000 * 0,017/1 - (1 + 0,017) -60 \u003d 1336,47 kuskusin.

Pagkalkula ng mga pagbabayad sa annuity sa utang sa Excel.

Ang Excel Program ay hindi lamang isang malaking mesa. Maaari itong gumawa ng isang malaking halaga ng mga kalkulasyon, alam lamang kung anong mga formula ang kailangang gamitin. Upang makalkula ang pagbabayad ng annuity sa Excel, mayroong isang espesyal na function - PPT. Upang gamitin ito nang tama, kailangan mong kumilos, na sumusunod sa mga sumusunod na hakbang:

- Punan ang pinagmulan ng data (halaga, interes at panahon ng pautang sa mga selula B2, B3, B4, ayon sa pagkakabanggit).

- Gumawa ng iskedyul para sa pagbabayad ng utang sa pamamagitan ng buwan (A7 -a N).

- Gumawa ng haligi na "Mga Pagbabayad ng Pautang" (B7 - sa N).

- Sa tapat ng unang buwan sa haligi ng mga pagbabayad ng utang, ipasok ang formula

PLT ($ B3 / 12; $ $ 4; $ sa $ 2) at pindutin ang Enter.

Ang resulta ng computing ay ipinapakita sa isang pulang mesa na may tanda "-". Ito ay normal, dahil ang borrower ay magbibigay ng pera na ito sa bangko, at hindi makatanggap. Binibigyang-daan ka ng mga pagbabayad sa Annuity sa Excel na gumawa ng mga kalkulasyon at upang ang mga halaga ay positibo. Sa tulong nito, ang mga empleyado ng bangko sa loob ng ilang minuto ay maaaring gumawa at mag-print ng iskedyul ng mga pagbabayad sa mga borrower, na nagse-save ng kanilang oras.

Upang punan ang lahat ng buwan, kailangan mong i-stretch ang cell sa formula hanggang sa dulo ng iskedyul ng pagbabayad. Ngunit dahil ang pagbabayad ng annuity ay hindi nagbabago sa paglipas ng panahon, ang mga numero sa mga selula ay magkapareho.

Maaari mong i-double check ang data gamit ang credit calculator ng mga pagbabayad sa annuity. Ito ay sa mga site ng lahat ng mga bangko na nagbibigay ng mga pautang sa ganitong paraan ng pagbabayad. Upang gamitin ang credit calculator, ang parehong data ng pinagmulan ay kinakailangan para sa nakaraang mga paraan ng pagkalkula. Kailangan nilang maipasok sa mga reserved na larangan para sa pagpuno. At pagkatapos ay ang programa ay malaya na gumawa ng lahat ng mga kalkulasyon sa loob ng ilang segundo, na nagbibigay ng potensyal na borrower ng pagkakataon na tantyahin ang halaga na natanggap at lubusan na isipin ang nalalapit na disenyo ng pautang.