Ang gastos sa paggawa kapag gumagamit ng usn. Buwis sa suweldo Buwis sa accounting sa buwis sa kita ng USN

Ang mga kumpanya sa pinasimple na sistema ng buwis na may object na "kita na ibinawas sa mga gastos" ay kinikilala ang mga gastos sa paggawa sa paraang inireseta para sa mga nagbabayad ng buwis sa kita, iyon ay, alinsunod sa artikulo 255 ng Tax Code (subparagraph 6 ng talata 1 ng artikulo 346.16 ng Tax Code ng Russian Federation). Ayon sa artikulong ito, ang mga gastos sa sahod ng mga empleyado ay nagsasama ng anumang uri ng mga gastos na pabor sa kanila, kung ang mga ito ay inilaan ng isang trabaho o sama-samang kasunduan.

Listahan ng mga gastos sa paggawa

Kabilang sa mga gastos na ito, lalo na:

- ang sahod na naipon sa mga tauhan ng kumpanya;

- bonus para sa mga resulta sa trabaho;

- karagdagang bayad na nauugnay sa oras ng pagtatrabaho at mga kondisyon sa pagtatrabaho (para sa trabaho sa gabi,

sa mode na multi-shift, para sa pagsasama ng mga propesyon, atbp.); - mga gastos sa paggawa para sa oras ng sapilitang pagliban;

- kabayaran para sa hindi nagamit na bakasyon;

- average na mga kita na pinanatili ng isang empleyado sa mga kaso na itinakda ng batas sa paggawa;

- accruals para sa mga empleyado na inilabas na may kaugnayan sa muling pagsasaayos ng kumpanya, pati na rin ang pagbawas ng mga tauhan nito;

- mga lump sum bonus para sa haba ng serbisyo;

- panrehiyong mga koepisyent at allowance para sa trabaho sa mahirap na kondisyon ng klimatiko;

- ang halaga ng kabayaran ng mga empleyado na wala sa mga tauhan ng kumpanya, para sa pagganap ng trabaho sa ilalim ng mga kontrata ng isang sibil na katangian (halimbawa, isang kontrata o komisyon);

- mga pagbabayad sa ilalim ng mga kontrata ng sapilitan at kusang-loob na seguro ng mga empleyado;

- pagbabayad sa mga empleyado ng mga gastos ng pagbabayad ng interes sa mga pautang (kredito) para sa pagbili o pagtatayo ng pabahay, ngunit hindi hihigit sa 3% ng halaga ng mga gastos sa paggawa.

Ang rate ng pagkilala sa interes sa kusang-loob na segurong pangkalusugan ay 6%

mula sa halaga ng mga gastos sa paggawa.

Pagbabayad ng sahod ng mga kalakal

Ang mga employer ay maaaring maglabas ng sahod hindi lamang sa cash, kundi pati na rin sa uri (sa mga produkto o kalakal) (Artikulo 131 ng Labor Code ng Russian Federation). Ngunit ang naturang pagbabayad ay dapat na hindi hihigit sa 20% ng naipon na sahod.

Ang inisyu na kalakal ay itinuturing na naibenta, simpleng binabayaran hindi sa pera, ngunit sa pamamagitan ng offset (kabayaran para sa paggawa). Ang mga gastos sa biniling kalakal, na kung saan ay nabili, ay maaaring isaalang-alang sa pagbubuwis (subparagraph 23 ng talata 1 ng artikulo 346.16 ng Tax Code ng Russian Federation). Nangangahulugan ito na ang sahod na mabait ay maipakita sa "pinasimple" na gastos.

Pagbabayad ng paunang pagbabayad ng sahod

Ang suweldo ng mga empleyado ay dapat bayaran kahit papaano dalawang linggo (Artikulo 136 ng Labor Code ng Russian Federation).

Mayroong dalawang mga pagpipilian para sa accounting para sa paunang pagbabayad ng sahod sa mga gastos.

- Ang paunang bayad sa sahod ay makikita sa mga gastos tulad ng petsa ng pagbabayad mula sa cash desk o ilipat sa mga account ng empleyado. Dahil ang pinasimple na mga tao ay kinikilala ang mga gastos sa paggawa sa oras ng pagbabayad ng utang, sa pamamagitan ng pag-isyu ng isang paunang pagbabayad, binabayaran ng firm ang utang nito sa unang kalahati ng buwan. Ang mga awtoridad sa buwis ay sumasang-ayon sa pagpipiliang ito sa accounting (liham ng Federal Tax Service ng Russian Federation para sa Moscow na may petsang Disyembre 31, 2004 Blg. 21-14 / 85240).

- Ang paunang bayad sa sahod ay isinasaalang-alang sa mga gastos para sa huling araw ng buwan. Dahil ang mga atraso sa sahod ay lumitaw lamang pagkatapos makalkula ang sahod, ang paunang bayad sa mga empleyado ay kinikilala bilang mga gastos sa araw ng payroll (ang huling araw ng buwan).

Dahil ang parehong mga pagpipilian para sa accounting para sa isang advance sa sahod ay hindi sumasalungat sa mga pamantayan ng Tax Code, ang kumpanya ay may karapatang pumili ng pagpipilian na mas maginhawa para dito.

Buwis sa personal na kita mula sa kita ng empleyado

Ang mga samahan at negosyante na may layuning "kita na minus ng gastos" ay may karapatang isaalang-alang ang personal na buwis sa kita na pinigil mula sa kita ng empleyado bilang bahagi ng naipon na sahod. Ang opinyon na ito ay ipinahayag ng Ministri ng Pananalapi sa isang liham na may petsang Nobyembre 9, 2015 Blg. 03-06 / 2/64442.

Ang katotohanan ay ang pinasimple na "kita at gastos" na pinasimple ang mga nagbabayad ng buwis ay maaaring isulat bilang mga gastos sa mga halaga ng buwis at bayad na binayaran alinsunod sa batas ng Russian Federation (subparagraph 22 ng talata 1 ng artikulo 346.16 ng Tax Code ng Russian Federation ).

Sa parehong oras, ang Tax Code ay hindi nagbubukod ng pinasimple na mga nagbabayad ng buwis mula sa mga tungkulin ng mga ahente ng buwis kapag nagbabayad ng mga remunerasyon sa mga indibidwal (sugnay 6 ng artikulo 346.11 ng Tax Code ng Russian Federation). Sa partikular, kapag nagbabayad ng kita sa kanilang mga empleyado, kinakailangang pigilan nila ang naipon na halaga ng personal na buwis sa kita.

mula sa kita ng mga empleyado (Artikulo 226 ng Tax Code ng Russian Federation).

Bukod dito, kinakailangang pigilan ang personal na buwis sa kita na gastos ng anumang pondo na binabayaran sa mga indibidwal o sa kanilang ngalan sa mga ikatlong partido. Ngunit hindi katanggap-tanggap na magbayad ng personal na buwis sa kita sa gastos ng sariling mga pondo ng ahente ng buwis.

Dahil dito, ang personal na buwis sa kita mula sa kita ng mga empleyado ay hindi maaaring ipakita bilang bahagi ng mga gastos ng USN-firm (negosyante) batay sa subparagraph 22 ng talata 1 ng Artikulo 346.16 ng Tax Code.

Gayunpaman, ang mga probisyon ng subparagraph 6 ng talata 1 at talata 2 ng Artikulo 346.16 ng Kodigo sa Buwis ay pinapayagan ang "pinasimple na mga nagbabayad ng buwis" na isaalang-alang ang mga gastos sa paggawa kapag kinakalkula ang solong buwis alinsunod sa mga patakaran ng Artikulo 255 ng Kodigo sa Buwis. Iyon ay, sa paraang inireseta para sa pagkalkula ng buwis sa kita.

Kaugnay nito, ang Artikulo 255 ng Kodigo sa Buwis ay nagsasaad na ang mga gastos sa paggawa ay nagsasama ng anumang singil sa mga empleyado na inilaan ng batas ng Russian Federation, mga kasunduan sa paggawa (mga kontrata) at (o) sama-sama na mga kasunduan.

At dahil ang personal na buwis sa kita ay isinasaalang-alang bilang bahagi ng naipon na halaga ng bayad sa paggawa, tinapos ng Ministri ng Pananalapi na ang halaga ng buwis na ito ay maaari ding isaalang-alang sa pagsasama ng mga gastos sa paggawa.

Tandaan na sa naunang liham na may petsang Pebrero 22, 2007 No. 03-11-04 / 2/48, nakasaad na ng Ministri ng Pananalapi na ang personal na buwis sa kita mula sa suweldo ng mga empleyado ay maaaring isaalang-alang sa “pinasimple” na gastos.

para sa sahod.

Kinukumpirma din ng kasanayan sa arbitrasyon ang posisyon na ito. Halimbawa, ang Federal Antimonopoly Service ng Distrito ng Moscow

sa atas ng Pebrero 22, 2005 Hindi. Ang KA-A41 / 775-05, ay nagpawalang bisa sa desisyon ng mga awtoridad sa buwis na pananagutin ang kumpanya para sa pagsasama ng personal na buwis sa kita sa mga gastos. Ipinahiwatig ng mga arbitrator na ang pagbabayad ng buwis ay isang gastos sa paggawa dahil ito ay pinigil

mula sa sahod na naipon sa mga empleyado. Ang isang katulad na konklusyon ay naabot ng mga hukom

Ang FAS ng Distrito ng Moscow sa resolusyon nito na may petsang Disyembre 17, 2009 Blg. KA-A40 / 13654-09.

Gayundin, ang isang pinasimple na tao ay maaaring isaalang-alang ang mga pagbabayad sa ilalim ng mga kontrata sibil (halimbawa, sa ilalim ng isang kontrata sa trabaho) sa mga empleyado na wala sa kawani (sugnay 21 ng artikulo 255 ng Tax Code ng Russian Federation) bilang bahagi ng mga gastos.

Suweldo ng negosyante

Ang mga negosyante na gumagamit ng pinasimple na sistema ng buwis ay hindi maaaring kumilos kaugnay sa kanilang sarili bilang mga tagapag-empleyo. Samakatuwid, wala silang karapatang kalkulahin at bayaran ang sahod sa kanilang sarili at, samakatuwid, walang karapatang isama ang mga gastos sa kanilang pagbabayad sa "pinasimple" na gastos (liham ng Ministri ng Pananalapi ng Russia na may petsang Enero 16, 2015 Hindi . 03-11-11 / 665).

Kompensasyon sa gastos ng empleyado

Posible bang isaalang-alang ng "pinasimple" na mga gastos ang subscription, kung ang mga naturang gastos ay hindi pinangalanan sa saradong listahan? Kung ang literatura sa accounting ay nakasulat sa pangalan ng accountant, pagkatapos ay maaaring bayaran ito ng kumpanya bilang kabayaran para sa paggamit ng personal na pag-aari ng empleyado

para sa mga hangarin sa negosyo. Bukod dito, ang pagbabayad ay maaaring isaalang-alang bilang bahagi ng mga gastos sa paggawa. Ni ang personal na buwis sa kita o mga kontribusyon sa mga di-badyet na pondo ay hindi binabayaran mula rito.

Upang maisaalang-alang ng kumpanya ang kabayaran sa gastos ng empleyado (para sa paggamit ng pag-aari) sa mga gastos, ang mga sumusunod ay dapat ibigay:

- sa kontrata sa pagtatrabaho kasama ang accountant, tukuyin nang detalyado ang mga gastos para sa kung aling literatura ang binayaran niya;

- maglabas ng isang order para sa kumpanya na may isang listahan ng panitikan, ang gastos kung saan ibabayad ng kumpanya ang empleyado.

Ang halaga ng kabayaran para sa mga gastos ng empleyado, siyempre, ay hindi dapat lumagpas sa gastos ng subscription. At ang gastos na ito ay dapat na kumpirmahin ng mga resibo ng subscription na binayaran ng empleyado.

Tulong sa materyal na pagbabayad sa lump-sum

Ang mga kabuuan ng isang beses na pagbabayad ng materyal na tulong sa mga empleyado ng samahan para sa taunang bakasyon, na ipinagkakaloob ng kontrata sa trabaho, binabawasan ang batayan para sa "pinasimple" na buwis.

Kinumpirma ito ng Ministri ng Pananalapi ng Russia sa isang liham na may petsang Setyembre 24, 2012 Blg. 03-11-06 / 2/129. Itinuro ng mga financer na ang mga probisyon ng subparagraph 6 ng talata 1 ng Artikulo 346.16 ng Kodigo sa Buwis ay pinapayagan ang mga "pinasimple na tao" na isaalang-alang, lalo na ang mga gastos sa paggawa. Sa kasong ito, ang isa ay dapat na gabayan ng pamamaraan na inireseta sa artikulong 255 ng Tax Code (sugnay 2

Art. 346.16 NK). Kaugnay nito, itinatakda ng patakarang ito na ang anumang mga uri ng gastos na naipon na pabor sa empleyado ay nauugnay sa mga gastos sa paggawa, kung ang mga ito ay ibinigay ng isang kontrata sa pagtatrabaho o isang sama-samang kasunduan.

Ang pagbubukod ay ang mga gastos na nakalista sa artikulo 270 ng code. Ayon sa mga opisyal, ang materyal na tulong para sa bakasyon, na ipinagkakaloob ng isang pagtatrabaho o sama-sama na kasunduan, na ang halaga nito ay nakasalalay sa suweldo ng empleyado at pagsunod sa disiplina sa paggawa, ay isang elemento ng sistema ng remuneration. Pagkatapos ng lahat, ang mga pagbabayad na ito ay direktang nauugnay sa pagganap ng isang indibidwal ng kanyang pagpapaandar sa paggawa.

Ang posisyon ng departamento ng pananalapi ay nakumpirma ng kasanayan sa panghukuman. Sa partikular, ang Presidium ng Supreme Arbitration Court ng Russian Federation ay dumating sa parehong konklusyon sa Resolution No. 4350/10 ng Nobyembre 30, 2010.

Pagbabayad ng mga benepisyo para sa pansamantalang kawalan ng kakayahan para sa trabaho

Nagbabayad ang mga Facilitator ng pansamantalang mga benepisyo sa kapansanan sa kanilang mga empleyado

alinsunod sa pamamaraang itinatag ng Pederal na Batas ng Disyembre 29, 2006 Blg. 255-FZ.

Ang allowance ng empleyado sa unang tatlong araw ng karamdaman ay binabayaran sa kanyang sariling gastos,

at mula sa ika-apat na araw - sa gastos ng FSS (sugnay 1 ng bahagi 2 ng artikulo 3 ng Batas Blg. 255-FZ). Para sa mga taong kusang nagbabayad ng mga kontribusyon sa Social Insurance Fund, ang pondo ay nagbabayad ng mga benepisyo para sa lahat ng mga araw ng kapansanan.

Ang halaga ng pansamantalang mga benepisyo sa kapansanan ay nakasalalay sa tala ng seguro ng empleyado.

Kinakalkula ito ng pormula:

Ang tinatayang taon ay dalawang taon sa kalendaryo bago ang taon ng pagsisimula ng sakit. Ang bilang ng mga araw ng kalendaryo para sa panahong ito ay 730.

Ang pagkalkula ng halaga ng benepisyo ay may kasamang mga pagbabayad kung saan kinakalkula ang mga premium ng seguro.

Sa parehong oras, ang aktwal na mga kita ay hindi maaaring lumagpas sa maximum na halaga ng base para sa pagkalkula ng mga kontribusyon ng seguro sa Social Insurance Fund na itinatag para sa kaukulang taon ng kalendaryo. Ipagpalagay na ang benepisyo ay nabayaran sa 2016. Dalawang taon ng pag-areglo - 2014 at 2015. Ang maximum na halaga ng batayang magiging 624,000 rubles na itinatag para sa 2014, at 670,000 rubles - para sa 2015.

Kung ang appointment at pagbabayad ng mga benepisyo ay isinasagawa ng maraming mga may-ari ng patakaran (kapag nagtatrabaho para sa higit sa isang employer), ang average na mga kita ay isinasaalang-alang sa isang halagang hindi hihigit sa limitasyon na halaga, ng bawat isa sa mga may hawak ng patakaran na magkahiwalay.

Ang mga nagpapasimple "ay maaaring isaalang-alang sa mga gastos ang halaga ng karagdagang pagbabayad ng mga benepisyo sa ospital sa aktwal na mga kita (sugnay 25 ng artikulo 255 ng Tax Code ng Russian Federation). Ang pangunahing bagay ay ang tulad ng isang karagdagang pagbabayad ay ibinibigay para sa sama-sama na kasunduan o iba pang kilos ng pagkontrol ng kumpanya (mga sulat ng Ministri ng Pananalapi ng Russian Federation

na may petsang Disyembre 23, 2009 Blg. 03-03-05 / 248, na may petsang Mayo 21, 2010 Blg. 03-03-06 / 1/340).

Ngunit tandaan: kung ang kumpanya ay naglalapat ng pinasimple na sistema ng buwis na may object na "kita", kung gayon imposibleng bawasan ang solong buwis sa pamamagitan ng halaga ng karagdagang bayad sa mga aktwal na kita para sa benepisyo (liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Pebrero 6, 2012 Blg. 03-11-06 / 2/20).

Ang mga nagpapasimple na may object ng pagbubuwis na "kita" ay nagbabawas ng naipon na solong buwis sa pamamagitan ng halaga ng mga premium ng seguro (kasama na ang "para sa pinsala") na nakalista sa Pondo ng Pensiyon ng Russian Federation, FSS, FFOMS, at mga benepisyo sa ospital na inisyu sa kanilang sariling gastos, pati na rin sa mga pagbabayad sa ilalim ng kusang-loob na mga personal na kontrata ng seguro na pabor sa mga manggagawa. Gayunpaman, ang pinag-isang buwis ay hindi maaaring bawasan para sa halaga ng mga benepisyo sa ospital na binayaran na may kaugnayan sa isang pang-industriya na aksidente o sakit sa trabaho (sugnay 3.1 ng artikulo 346.21 ng Tax Code ng Russian Federation).

Hindi tulad ng mga nagbabayad ng pinasimple na sistema ng buwis na may object ng "kita", ang mga kumpanya sa kita at paggasta pinasimple na sistema ng buwis ay maaaring mabawasan hindi mismo ang buwis sa pamamagitan ng halaga ng nakalista na mga pagbabayad, ngunit ang kanilang kita, iyon ay, isinasaalang-alang ang mga ito

sa mga gastos kapag kinakalkula ang solong buwis (mga talata 7 ng talata 1 ng artikulo 346.16 ng Tax Code ng Russian Federation).

Tulad ng para sa mga indibidwal na negosyante, sa opinyon ng mga financier, mayroon silang karapatang bawasan ang natanggap na kita hindi lamang para sa mga premium ng seguro na binayaran para sa seguro ng kanilang mga empleyado, kundi pati na rin para sa mga kontribusyon na inilipat para sa kanilang sarili sa anyo ng isang nakapirming pagbabayad (mga liham ng ang Ministri ng Pananalapi ng Russian Federation na may petsang Nobyembre 24, 2014 Blg. 03-11-12 / 59538, na may petsang Hunyo 20, 2014 Blg. / 18972, na may petsang Abril 29, 2013 No. 03-11 -11/15001).

"Pahayagang pampinansyal. Edisyon ng rehiyon", 2008, N 11

Ang pamamaraan para sa paglalapat ng pinasimple na sistema ng buwis ay pinamamahalaan ni Ch. 26.2 ng Tax Code ng Russian Federation. Ayon kay Art. 346.14 ng Kodigo sa Buwis ng Russian Federation, ang isang samahan ay maaaring pumili ng isa sa dalawang mga pagpipilian para sa pagkalkula ng buwis gamit ang isang pinasimple na sistema:

ang kita ay nabawasan ng halaga ng mga gastos.

Bukod dito, hindi maaaring baguhin ng samahan ang napiling pamamaraan (object of taxation) sa loob ng tatlong taon mula sa simula ng aplikasyon ng pinasimple na tax system (sugnay 2 ng artikulo 346.14 ng Tax Code ng Russian Federation).

Nakasalalay sa napiling pamamaraan, ang mga sahod na binabayaran sa mga empleyado, pati na rin ang mga buwis mula rito, ay isasaalang-alang sa iba't ibang paraan.

Karaniwang may kasamang mga sahod ang mga gastos sa paggawa para sa mga oras na nagtrabaho, mga pagbabayad ng sick leave, bayad sa bakasyon, bonus, at materyal na tulong.

Ang layunin ng pagbubuwis ay kita

Ayon sa talata 1 ng Art. 346.20 ng Tax Code ng Russian Federation kapag pumipili ng object ng pagbubuwis na "kita" ng isang solong buwis sa ilalim ng isang pinasimple na sistema ay binabayaran sa lahat ng kita sa isang rate na 6%. Hindi nito isinasaalang-alang ang anumang mga gastos sa samahan, kasama ang mga suweldo na binabayaran sa mga empleyado.

Ang pagbubukod ay ang gastos ng naipon at bayad na mga kontribusyon sa pensiyon mula sa sahod sa halagang 14% ng pondo sa sahod at pansamantalang mga benepisyo sa kapansanan. Ang mga halagang ito ay ginagamit upang mabawasan ang halaga ng pinag-isang buwis na kinakalkula para sa panahon ng pag-uulat (buwis). Sa kasong ito, ang halaga ng solong buwis (paunang bayad dito) ay hindi maaaring mabawasan ng higit sa 50% (sugnay 3 ng artikulo 346.21 ng Tax Code ng Russian Federation).

Ayon sa Letter of the Federal Tax Service para sa Moscow na may petsang Marso 16, 2007 N 18-11 / 3 / [protektado ng email] ang solong buwis ay napapailalim sa pagbawas lamang ng halaga ng mga kontribusyon sa seguro na talagang binayaran ng samahan (sa loob ng halaga ng kinakalkula (mababayaran) para sa pag-uulat (pag-areglo) na panahon) para sa sapilitang seguro sa pensiyon sa araw ng pagsumite ng buwis bumalik para sa solong buwis.

Ang mga nagbabayad ng buwis na nagbayad ng halaga ng mga premium ng seguro para sa huling buwan ng lumipas na panahon (pag-areglo) pagkatapos ng pagsumite ng deklarasyon sa buwis para sa solong buwis ay may karapatang linawin ang kanilang mga pananagutan sa buwis para sa nag-iisang buwis para sa nag-expire na pag-uulat (buwis) panahon sa pamamagitan ng pagsusumite ng binagong mga deklarasyon sa buwis sa mga awtoridad sa buwis alinsunod sa itinatag na pamamaraan.

Kaugnay nito, kapag kinakalkula ang mga halagang binabayaran ng buwis na may kaugnayan sa aplikasyon ng pinasimple na sistema ng buwis, halimbawa, para sa ika-isang-kapat ng 2008, ang mga premium ng seguro para sa Disyembre 2007 na binayaran noong Enero 2008 ay isinasaalang-alang (Mga Sulat ng Ministro ng Pananalapi ng Russia na may petsang Enero 15, 2007 N 03- 11-04 / 2/6, ang Ministri ng Mga Buwis at Tungkulin ng Russia na may petsang 02.02.2004 N 22-2-14 / 160, UFNS sa Moscow na may petsang 13.06.2006 N 21 -13 / [protektado ng email]).

Kung ang halaga ng pansamantalang mga benepisyo sa kapansanan at mga kontribusyon sa pensiyon ay lumampas sa 50% ng halaga ng buwis (paunang bayad) na babayaran para sa panahon ng pag-uulat, kung gayon, isinasaalang-alang ang mga probisyon ng talata 5 ng Art. 346.18 ng Kodigo sa Buwis ng Russian Federation, na nagtatakda na kapag tinutukoy ang batayan ng buwis, kita at gastos ay natutukoy sa isang batayan ng accrual mula sa simula ng panahon ng buwis, ang halaga ng labis na iyon ay maaaring isaalang-alang sa mga kasunod na panahon ng pag-uulat ( Liham ng Ministri ng Pananalapi ng Russia na may petsang Abril 11, 2007 N 03-11-05 / 67).

Ang pagbawas sa halaga ng buwis ay ginawa ng dami ng pansamantalang mga benepisyo sa kapansanan na binayaran nang walang pagbawas ng halaga ng personal na buwis sa kita na kinakalkula mula sa kanila (Sulat ng Ministri ng Pananalapi ng Russia na may petsang 20.10.2006 N 03-11-04 / 2/216).

Halimbawa 1... Nalalapat ng "Karandash" ng LLC ang pinasimple na system ng buwis na may object ng pagbubuwis na "kita". Sa unang isang-kapat ng 2008, ang mga kita ay umaabot sa 600,000 rubles. Para sa parehong panahon, ang suweldo ay naipon ng 100,000 rubles, mga pagbabayad ng sick leave - 10,000 rubles.

Ang solong buwis ay aabot sa 36,000 rubles. (600,000 rubles x 6%).

Ang mga kontribusyon sa Pondo ng Pensyon ay katumbas ng 14,000 rubles. (100,000 rubles x 14%).

Ang halaga kung saan maaaring mabawasan ng samahan ang solong buwis ay magiging 24,000 rubles. (14,000 + 10,000). Bukod dito, ang halagang ito ay hindi maaaring lumagpas sa 50% ng base sa buwis, ibig sabihin RUB 18,000 (36,000 rubles x 50%). Alinsunod dito, magbabayad ang samahan ng 18,000 rubles sa badyet. (36,000 - 18,000).

Ang layunin ng pagbubuwis ay ang kita na nabawasan ng halaga ng mga gastos

Ayon sa talata 2 ng Art. 346.20 ng Code ng Buwis ng Russian Federation, kapag pumipili ng bagay na ito ng pagbubuwis, ang isang solong buwis sa ilalim ng pinasimple na sistema ay binabayaran sa kita, nabawasan ng dami ng mga gastos, sa isang rate ng buwis na 15%. Ang komposisyon ng mga gastos ay ibinibigay sa Art. 346.16 ng Tax Code ng Russian Federation. Ayon sa mga talata. 6, 7 p. 1 ng Art. 346.16 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos na itinala para sa mga layunin sa buwis sa ilalim ng solong buwis ay kinabibilangan ng:

mga gastos para sa remuneration ng paggawa at pagbabayad ng mga benepisyo para sa pansamantalang kapansanan alinsunod sa batas ng Russian Federation;

ang mga gastos para sa lahat ng uri ng sapilitang seguro ng mga empleyado at pag-aari, kabilang ang mga kontribusyon sa seguro para sa sapilitang seguro sa pensiyon, mga kontribusyon para sa sapilitang segurong panlipunan laban sa mga aksidente sa industriya at mga sakit sa trabaho, na ginawa alinsunod sa batas ng Russian Federation.

Sa kasong ito, ang lahat ng mga gastos ay tinatanggap napapailalim sa kanilang pagsunod sa mga pamantayan na tinukoy sa talata 1 ng Art. 252 ng Tax Code ng Russian Federation, pati na rin sa paraang ibinigay para sa pagkalkula ng corporate income tax na Art. 255 ng Tax Code ng Russian Federation.

Ayon sa talata 1 ng Art. 252 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos na natamo ay dapat na nabigyang-katarungan sa ekonomiya at naitala. Iyon ay, ang sahod ay dapat na kalkulahin batay sa natapos na mga kontrata sa paggawa sa mga empleyado alinsunod sa naaprubahang talahanayan ng staffing, kinakailangan upang gumuhit ng mga timeheet at magbayad ng mga sheet alinsunod sa mga kinakailangan ng Labor Code ng Russian Federation.

Alinsunod sa Art. 255 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos sa paggawa ay nagsasama ng anumang mga naipon sa mga empleyado na inilaan ng mga pamantayan ng batas ng Russian Federation, mga kasunduan sa paggawa (mga kontrata) at (o) sama-sama na mga kasunduan. Bilang bahagi ng naipon na sahod, ang mga halaga ng personal na buwis sa kita, sustento at iba pang mga pagbawas mula sa sahod ay isinasaalang-alang (Mga Sulat ng Ministri ng Pananalapi ng Russia ng 12.07.2007 N 03-11-04 / 2/176, ng 28.04 .2007 N 03-11-05 / 84).

Dapat tandaan na ayon sa talata 2 ng Art. 346.17 ng Tax Code ng Russian Federation, ang mga gastos sa isang nagbabayad ng buwis ay kinikilala bilang mga gastos pagkatapos ng kanilang tunay na pagbabayad. Ang mga gastos sa paggawa ay kinikilala sa oras ng pagbabayad ng utang sa pamamagitan ng pag-aalis ng mga pondo mula sa kasalukuyang account ng nagbabayad ng buwis, mga pagbabayad mula sa cash desk, at sa kaso ng isa pang paraan ng pagbabayad ng utang - sa oras ng naturang pagbabayad (Sulat ng Ministri ng Pananalapi ng Ang Russia ay may petsang 05.06.2007 N 03-11-04 / 2/159).

Ang Artikulo 226 ng Kodigo sa Buwis ng Russian Federation ay nagtatakda na ang mga ahente ng buwis ay kinakailangang pigilin ang naipon na halagang buwis nang direkta mula sa kita ng nagbabayad ng buwis kapag sila ay talagang binayaran. Ang paghawak mula sa nagbabayad ng buwis ng naipon na halaga ng personal na buwis sa kita ay isinasagawa ng ahente ng buwis sa gastos ng anumang pondo na binabayaran ng ahente ng buwis sa nagbabayad ng buwis, sa aktwal na pagbabayad ng mga ipinahiwatig na pondo sa nagbabayad ng buwis o sa kanyang ngalan sa mga ikatlong partido . Hindi pinapayagan ang pagbabayad ng halaga ng personal na buwis sa kita sa gastos ng mga ahente ng buwis.

Kaya, batay sa mga probisyon ng mga talata. 22 p. 1 ng sining. 346.16 ng Kodigo sa Buwis ng Russian Federation, ang mga halaga ng personal na buwis sa kita na pinigil mula sa kita ng empleyado ay hindi maaaring maisama bilang mga gastos kapag tinutukoy ang base sa buwis ng isang samahan na naglalapat ng pinasimple na sistema ng buwis.

Halimbawa 2... Ang LLC "Karandash" ay naglalapat ng isang pinasimple na system na may isang nabibuwis na batayang "kita na nabawasan ng halaga ng mga gastos". Kita para sa ika-1 ng isang buwan ng 2008 - 600,000 rubles, naipon na sahod - 100,000 rubles, pagbabayad ng sick leave - 10,000 rubles. Ang paghawak ng personal na buwis sa kita ay nagkakahalaga ng 20,000 rubles. Iba pang mga gastos - 150,000 rubles. Ang mga kontribusyon sa Pondo ng Pensyon ay katumbas ng 14,000 rubles. (100,000 rubles x 14%). Mga kontribusyon sa FSS ng Russian Federation para sa mga aksidente - 200 rubles. (100,000 rubles x 0.2%).

Ang solong buwis na babayaran sa badyet ay nagkakahalaga ng 48,870 rubles. [(600,000 rubles - 100,000 rubles - 10,000 rubles - 150,000 rubles - 14,000 rubles - 200 rubles) x 15%].

Pag-account para sa mga pagbabayad ng sick leave na higit sa mga halagang itinatag ng batas

Alinsunod sa talata 2 ng Art. 10 ng Pederal na Batas ng 15.12.2001 N 167-FZ "Sa Pinipilit na Seguro ng Pensiyon sa Russian Federation" ang object ng pagbubuwis na may mga kontribusyon sa seguro at ang batayan para sa pagkalkula ng mga kontribusyon sa seguro ay ang object ng pagbubuwis at ang baseng buwis para sa UST, itinatag ni Ch. 24 ng Tax Code ng Russian Federation.

Ayon sa mga talata. 1 p. 1 ng Art. 238 ng Tax Code ng Russian Federation, ang mga benepisyo ng estado na binayaran alinsunod sa batas ng Russian Federation ay hindi napapailalim sa UST, kabilang ang mga benepisyo para sa pansamantalang kapansanan, mga benepisyo para sa pag-aalaga ng isang batang may sakit, mga benepisyo sa kawalan ng trabaho, mga benepisyo sa pagbubuntis at panganganak.

Ang suplemento hanggang sa aktwal na mga kita na higit sa maternity benefit na binayaran mula sa FSS ng Russian Federation ay ginawa ng samahan batay sa isang kontrata sa pagtatrabaho kasama ang empleyado sa sarili nitong gastos at hindi itinuturing na isang benefit ng estado. Kaya, ang mga probisyon ng Art. 238 ng Kodigo sa Buwis ng Russian Federation, at alinsunod dito ay napapailalim sila sa mga premium ng seguro para sa sapilitan na segurong pensiyon alinsunod sa karaniwang itinatag na pamamaraan.

Ang pagpopondo para sa pagbabayad ng pansamantalang mga benepisyo sa kapansanan sa mga nakaseguro na mga taong nagtatrabaho sa ilalim ng mga kontrata sa paggawa ay nagtapos sa mga organisasyong naglalapat ng pinasimple na sistema ng buwis ay isinasagawa alinsunod sa Batas Pederal ng Disyembre 31, 2002 N 190-FZ. Ayon kay Art. 2 ng Batas N 190-FZ, ang sapilitang benepisyo sa segurong panlipunan ay binabayaran sa mga nasabing kategorya ng nakaseguro mula sa mga sumusunod na mapagkukunan:

mga pondo ng FSS ng Russian Federation - sa mga tuntunin ng halaga ng mga benepisyo na hindi hihigit sa isang minimum na sahod para sa isang buong buwan sa kalendaryo na itinatag ng batas pederal (mula Setyembre 1, 2007 - 2300 rubles);

mga pondo ng mga employer - sa mga tuntunin ng halaga ng mga benepisyo na lumalagpas sa isang minimum na sahod.

Ang mga benepisyo sa maternity ay binabayaran nang buo sa gastos ng FSS ng Russian Federation sa halagang hindi hihigit sa maximum na halagang itinatag ng kasalukuyang batas (ayon sa Federal Law No. 266-FZ ng 23.11.2007, ang maximum na halaga ng benepisyo ay 23,400 rubles).

Alinsunod sa talata 15 ng Art. 255 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos sa paggawa ay kasama ang gastos ng karagdagang bayad sa aktwal na mga kita sa kaganapan ng pansamantalang kapansanan, na itinatag ng batas ng Russian Federation.

Bagaman ang mga benepisyo sa maternity ay hindi mga benepisyo para sa pansamantalang kapansanan, ngunit ibinigay na ang mga benepisyong ito ay binabayaran mula sa FSS ng Russian Federation at ang batayan para sa kanilang pagbabayad ay sakit na bakasyon, ang mga probisyon na nakapaloob sa talata 15 ng Art. 255 ng Tax Code ng Russian Federation.

Dahil dito, ang isang organisasyon na naglalapat ng pinasimple na sistema ng buwis na may layunin ng pagbubuwis sa anyo ng kita na nabawasan ng halaga ng mga gastos ay may karapatang isaalang-alang ang mga gastos ng mga karagdagang pagbabayad sa mga empleyado bago ang aktwal na kita kapag nagbabayad ng mga benepisyo sa maternity bilang bahagi ng gastos. Ang posisyon na ito ay nakumpirma ng Liham ng Ministri ng Pananalapi ng Russia na may petsang 04.06.2007 N 03-11-04 / 2/157.

Kasabay nito, sa Liham ng Serbisyo sa Buwis sa Pederal para sa Moscow na may petsang 06.03.2006 N 18-11 / 3/17202, ipinahayag ang kabaligtaran na opinyon na ang mga nagbabayad ng buwis ay walang karapatang bawasan ang halagang binabayaran na buwis na may kaugnayan sa paggamit. ng pinasimple na sistema ng buwis sa pamamagitan ng halaga ng karagdagang bayad hanggang sa average (aktwal na) mga kita kapag ang pagbabayad ng maternity leave sa isang halagang lumampas sa maximum na halaga ng benepisyong ito na itinatag ng kasalukuyang batas.

Pagbabayad ng materyal na tulong at bonus, kabayaran para sa hindi pagbabayad ng sahod

Alinsunod sa talata 2 ng Art. 346.11 ng Kodigo sa Buwis ng Russian Federation, ang samahang naglalapat ng USN ay hindi isang nagbabayad ng UST, ngunit isang nagbabayad ng mga kontribusyon sa seguro para sa sapilitan na seguro sa pensiyon alinsunod sa mga probisyon ng Pederal na Batas ng Disyembre 15, 2001 N 167 -FZ "Sa Sapilitan na Seguro sa Pensiyon sa Russian Federation" at ang Tax Code ng Russian Federation. Sa parehong oras, ang mga mapagkukunan ng mga pagbabayad na ginawa sa pabor ng mga indibidwal sa ilalim ng mga kontrata sa paggawa at sibil na batas, ang paksa na kung saan ay ang pagganap ng trabaho, ang pagkakaloob ng mga serbisyo, sa kasong ito ay hindi mahalaga (Liham ng Ministri ng Pananalapi ng Ang Russia ay may petsang 10.24.2007 N 03-11-04 / 2/265).

Isinasaalang-alang ang nasa itaas, ang mga nagbabayad ng buwis ay may karapatang bawasan ang halaga ng solong buwis (paunang pagbabayad ng buwis) na binayaran kaugnay sa paggamit ng pinasimple na sistema ng buwis, na kinakalkula para sa panahon ng buwis (pag-uulat), sa dami ng mga kontribusyon sa seguro para sa sapilitan bayad sa seguro sa pensiyon (sa loob ng kinakalkula na halaga) para sa parehong oras ng oras mula sa mga pagbabayad sa anyo ng materyal na tulong at bonus sa mga empleyado (Sulat ng Ministri ng Pananalapi ng Russia na may petsang Hulyo 26, 2006 N 03-11-04 / 2 / 152).

Sa Art. 164 ng Labor Code ng Russian Federation, natutukoy na ang mga bayad ay mga pagbabayad na pera na itinatag upang bayaran ang mga empleyado para sa mga gastos na nauugnay sa pagganap ng paggawa o iba pang mga tungkulin na inilaan ng batas ng pederal.

Ayon kay Art. 236 ng Labor Code ng Russian Federation, kung ang employer ay lumalabag sa itinakdang deadline para sa pagbabayad ng sahod, bayad sa bakasyon, pagbabayad sa pagtanggal at iba pang pagbabayad dahil sa empleyado, obligado ang employer na bayaran sila ng may bayad na interes (pera kabayaran) sa halagang hindi mas mababa sa isang tatlong daanang bahagi ng refinancing rate ng Bangko ng Russia na may bisa sa oras na iyon mula sa mga halagang hindi nabayaran sa oras para sa bawat araw ng pagkaantala simula sa susunod na araw pagkatapos ng takdang araw ng pagbabayad sa at kasama ang araw ng tunay na pag-areglo.

Ang halaga ng bayad sa pera na binabayaran sa isang empleyado ay maaaring dagdagan batay sa isang sama-sama o kasunduan sa paggawa. Ang obligasyong bayaran ang tinukoy na kabayaran sa pera ay lumitaw hindi alintana kung ang employer ay may kasalanan.

Alinsunod sa talata 1 ng Art. 217 ng Kodigo sa Buwis ng Russian Federation, ang mga benepisyo ng estado ay hindi napapailalim sa personal na buwis sa kita, maliban sa mga benepisyo para sa pansamantalang kapansanan (kabilang ang mga benepisyo para sa pangangalaga sa isang batang may sakit), pati na rin ang iba pang mga pagbabayad at bayad na binayaran alinsunod sa naaangkop na batas. Kaya, para sa kabayaran na itinatag sa Art. Ang 236 ng Labor Code ng Russian Federation, ang tiyak na laki na kung saan ay natutukoy ng sama-samang kasunduan, nalalapat sa talata 1 ng Art. 217 ng Tax Code ng Russian Federation, na ibinigay na ito ay binabayaran sa mga empleyado sa loob ng halagang tinukoy sa sama-samang kasunduan.

Ang mga pagbabayad na ito ay hindi rin napapailalim sa pinag-isang buwis sa lipunan batay sa mga talata. 2 p. 1 sining. 238 ng Tax Code ng Russian Federation.

Dahil ang mga pagbabayad na ibinigay para sa Art. 236 ng Labor Code ng Russian Federation, ay hindi nauugnay sa mode ng trabaho at mga kondisyon sa pagtatrabaho, pati na rin sa pagpapanatili ng mga empleyado, kung gayon ang mga pagbabayad na ito ay hindi dapat isaalang-alang para sa mga layunin ng pagbubuwis na may isang solong buwis na binayaran na may kaugnayan sa paggamit ng pinasimple na sistema bilang mga gastos sa paggawa (Mga Sulat ng Ministri ng Buwis at Mga Tungkulin ng Russia na may petsang 19.02 .2003 N 05-1-11 / 1286-Zh286, UFNS sa Moscow na may petsang 06.08.2007 N 28-11 / [protektado ng email]).

Halimbawa 3... Nalalapat ng "Romashka" ng LLC ang pinasimple na system ng buwis na may object ng pagbubuwis na "kita". Ang kita para sa 1st quarter ng 2008 ay nagkakahalaga ng 350,000 rubles. Sa panahong ito, ang mga empleyado ay binayaran ng sahod - 100,000 rubles, bonus - 15,000 rubles.

Ang solong buwis ay 21,000 rubles. (350,000 rubles x 6%).

Ang mga kontribusyon sa Pondo ng Pensyon ay katumbas ng 16,100 rubles. [(100,000 rubles + 15,000 rubles) x 14%].

Ang halaga kung saan maaaring mabawasan ng samahan ang solong buwis ay magiging 10,500 rubles. (RUB 21,000 x 50%). Alinsunod dito, magbabayad ang samahan ng 10,500 rubles sa badyet. (21,000 - 10,500).

Kasabay na aplikasyon ng STS at UTII

Batay sa sugnay 8 ng Art. 346.18 ng Kodigo sa Buwis ng Russian Federation, ang mga nagbabayad ng buwis ay inilipat para sa ilang mga uri ng mga aktibidad upang bayaran ang UTII para sa ilang mga uri ng mga aktibidad alinsunod sa Ch. 26.3 ng Tax Code ng Russian Federation, panatilihin ang magkakahiwalay na tala ng kita at gastos para sa iba't ibang mga espesyal na rehimeng buwis. Kung imposibleng paghatiin ang mga gastos kapag kinakalkula ang base sa buwis para sa mga buwis na kinakalkula ayon sa iba't ibang mga espesyal na rehimeng buwis, ang mga gastos na ito ay ipinamamahagi ayon sa proporsyon ng pagbabahagi ng kita sa kabuuang dami ng kita na natanggap kapag inilalapat ang mga espesyal na rehimeng buwis.

Ang tinukoy na pamantayan ng Tax Code ng Russian Federation ay dapat ding gabayan sa kaso ng pamamahagi ng sahod ng mga manggagawa na sabay na nagtatrabaho sa parehong uri ng mga aktibidad, halimbawa, ang mga tauhang administratibo ng samahan (Liham ng Ministri ng Pananalapi ng Ang Russia ay may petsang 03.05.2007 N 03-11-04 / 3/140).

Ang ledger ng kita at gastos ay isang mahalagang rehistro sa buwis na ginamit upang maitala ang mga transaksyon sa negosyo at matukoy ang resulta ng mga gawaing pang-ekonomiya ng pinasimple na tao.

Matapos basahin ang artikulong ito, ikaw:

- malalaman mo kung paano, gamit ang Universal Report, upang suriin ang kawastuhan ng pagpuno ng mga gastos sa paggawa, buwis at kontribusyon at matukoy kung anong mga aksyon ang kailangang gawin upang ang mga gastos na ito ay makikita sa KUDiR;

- kumuha ng isang link sa isang handa nang setting upang magamit sa iyong programa.

Error sa pagpunan ng mga gastos sa sahod ng KUDiR

Sinusuportahan ng programa ng 1C ang awtomatikong pagpuno ng ulat Aklat ng kita at gastos ng pinasimple na sistema ng buwis : kabanata Mga Ulat - USN - Aklat ng kita at gastos ng USN... Minsan lumilitaw ang isang sitwasyon kapag ang data sa ulat ay napunan nang hindi tama, ang impormasyon ay nawawala o maling nasasalamin. Sa parehong oras, ang ulat ay hindi nagbibigay ng anumang "mga paliwanag", at ganap na hindi malinaw kung saan hahanapin ang error.

Upang suriin ang data sa hindi katanggap-tanggap na mga gastos sa suweldo, gagamitin namin ang setting ng ulat ng Universal tungkol sa rehistro ng Mga Gastos sa ilalim ng pinasimple na sistema ng buwis.

Pagse-set up ng isang ulat na Pangkalahatan

Ang unibersal na ulat sa programa ay matatagpuan sa seksyon Mga Ulat - Karaniwang ulat - Pangkalahatang ulat.

Pagpuno sa header ng ulat

Sa header ng ulat, ipahiwatig:

- Panahon- panahon ng paghahanda ng ulat;

- Pagpapatala rehistro - uri ng mapagkukunan ng data;

- Mga gastos para sa pinasimple na system ng buwis - ang pangalan ng rehistro kung saan ang data sa pagtanggap ng mga gastos sa STS ay nakaimbak;

- Mga balanse at turnover - Magrehistro ng data Mga gastos para sa pinasimple na system ng buwis .

Iulat ang pagpapasadya

Buksan ang mga setting ng ulat ayon sa pindutan Mga setting... Pakipili Tingnan - Pinahaba.

Para sa ulat Sinusuri ang pagsasama ng mga gastos sa paggawa, buwis at kontribusyon sa KUDiR punan ang mga tab:

- Pinili ;

- Mga Patlang at Pagsunud-sunod ;

- Istraktura .

Tackles tab

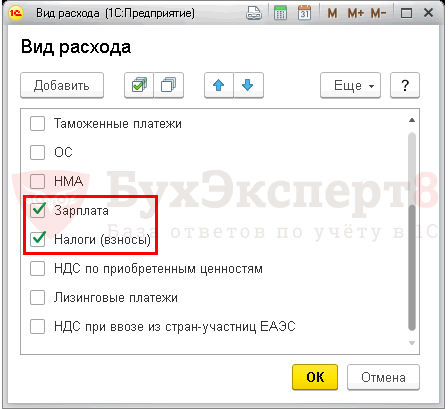

Sa tab Pinili sa pamamagitan ng pindutan Idagdag pa pagpili tukuyin:

- Ika-1 linya:

- Patlang - Uri ng pagkonsumo, Kundisyon - Sa listahan, Kahulugan - Suweldo; Buwis (mga kontribusyon).

Sa pamamagitan ng pindutan Ipakita piliin ang ipakita ang utos Sa header ng ulat.

Nakumpleto na tab Pinili tulad ng sumusunod:

Tab na Mga Patlang at Pag-uri-uri

Sa tab Mga Patlang at Pagsunud-sunod bilang karagdagan sa mga default na halaga para sa pindutan Idagdag pa itakda ang sumusunod na tagapagpahiwatig:

- Registrar .

Gamitin ang pataas at pababang mga arrow upang ayusin ang mga patlang nang maayos. Para sa isang mas compact form ng ulat, iwanan lamang ang mga checkbox para sa mga sumusunod na tagapagpahiwatig:

- Pagninilay sa NU;

- Registrar;

- Simula ng halaga natitira;

- Halaga ng resibo;

- Halaga ng pagkonsumo;

- Ang dami ng con. natitira .

Sa bintana Pag-uuri sa pamamagitan ng pindutan Idagdag pa tukuyin ang system para sa pag-aayos ng data sa ulat:

- Elemento ng gastos -Umakyat;

- Uri ng pagkonsumo -Umakyat.

Tab na istraktura

Ang orihinal na istraktura ng ulat ay naglalaman lamang ng detalyadong mga tala. Upang mabuo ang iyong sariling istraktura ng ulat, alisin ang default na setting para sa pindutan Tanggalin .

Sa pamamagitan ng pindutan Idagdag pa itakda ang mga patlang sa pangkat tulad ng ipinakita sa figure.

Pag-uulat ng henerasyon

Sa pamamagitan ng pindutan Upang humubog ang ulat ay itatayo alinsunod sa form na tinukoy ng mga setting.

Ayon sa ulat, sinusuri namin ang katuparan ng mga kundisyon - suweldo:

- naipon;

- bayad na;

- tinanggap sa NU.

Tulad ng makikita mula sa ulat, sa kabila ng katotohanang ang empleyado na si Kalinina S. Ang. ang suweldo ay naipon at binayaran, ang pangatlong kondisyon para sa pagsasama ng mga gastos sa pagbabayad ng suweldo sa mga gastos ng pinasimple na sistema ng buwis ay hindi natugunan: haligi Pagninilay sa NU - Hindi tinanggap... Ang error ay nakasalalay sa ipinahiwatig para sa Kalinina S.V. paraan ng pagsasalamin ng mga gastos sa suweldo sa OU.

Sa pamamagitan ng pagbabago Pagninilay sa pinasimple na sistema ng buwis at muling pag-post ng mga dokumento ng accrual at pagbabayad, bubuo ang ulat ng tamang data:

- Pagninilay sa pinasimple na sistema ng buwis - Tinanggap.

Alinsunod dito, ang suweldo ay nagkakahalaga ng Kalininoj C. Ang. ay makikita sa KUDiR para sa 1 sq. 2018

Batay sa data ng nirepaso na ulat, madaling hanapin ang dahilan kung bakit ang mga gastos sa paggawa, buwis at kontribusyon ay hindi kasama sa KUDIR, at matukoy kung ano ang dapat gawin upang maitama ang sitwasyon.

Upang hindi mo kailangang ipasadya ang ulat sa bawat oras, BukhExpert8 pinapayuhan na i-save ang mga setting sa 1C sa pamamagitan ng pindutan I-save ang variant ng ulat .

Pagkatapos ipasok ang pangalan ng setting, halimbawa Sinusuri ang pagsasama ng mga gastos sa paggawa, buwis at kontribusyon sa KUDiR, hindi mo kailangang ipasadya ang ulat sa bawat oras. Sa pamamagitan ng pindutan Piliin ang mga setting sumangguni lamang sa naka-save na setting.

Ang mga empleyado ay dapat bayaran ng hindi bababa sa bawat kalahating buwan (Artikulo 136 ng Labor Code ng Russian Federation). Sumusunod ang mga samahan sa kinakailangang ito tulad ng sumusunod. Una, ang mga empleyado ay binibigyan ng suweldo para sa unang kalahati ng buwan. Tinawag ito ng lahat na paunang bayad. At pagkatapos - para sa pangalawa, ang pagbabayad na ito ay karaniwang tinatawag na pangwakas na pagbabayad para sa buwan. Ginagawa din ng mga pinasimple na employer. Bukod dito, ito ay mula sa mga kumpanya paglalapat ng pagpapasimple ng "kita at gastos", at ang tanong ay arises: sa anong oras makikilala ang isang suweldo na "advance" sa mga gastos?? Sa totoo lang, ipinakilala ng pangalang ito ang pagkalito, dahil ang pinasimple na mga tao ay kinikilala sa mga gastos lamang ang nabayaran na mga utang, kasama ang mga suweldo (bayad na bayad), at hindi naibigay na pagsulong (Parapo 1 ng talata 2 ng Art. 346.17 ng Tax Code ng Russian Federation).

Presyo ng isyu

Ang mga pinasimple na empleyado ay dapat magtago ng isang libro ng kita at gastos (Naaprubahan ng Order ng Ministri ng Pananalapi ng Russia na may petsang Disyembre 31, 2008 N 154n; Art. 346.24 ng Tax Code ng Russian Federation). Bukod dito, ang Tax Code ng Russian Federation ay hindi ito tinawag na isang rehistro sa buwis. Gayunpaman, ang Federal Tax Service ay hindi napahiya dito. Ayon sa serbisyo sa buwis, ang aklat na ito ay isang tunay na rehistro ng buwis. At samakatuwid, may peligro na makatanggap ng multa para sa sistematikong (dalawang beses o higit pa sa isang taon ng kalendaryo) na pansamantalang pagsasalamin sa mga gastos sa paggawa dito (Artikulo 120 ng Tax Code ng Russian Federation).

Hindi namin tatalakayin ang legalidad ng aplikasyon kung aling multa ngayon. At alamin natin kung paano maipakita ang suweldo na "advance" sa libro ng kita at gastos upang ang inspektor ay wala kahit isang dahilan upang magreklamo sa iyo.

Mga pagpipilian sa accounting

Pagpipilian 1. Ang suweldo para sa unang kalahati ng buwan ay kinikilala bilang isang gastos kapag binayaran

Ang mga tagasuporta ng pagpipiliang ito ay tama na naniniwala na ang suweldo para sa unang bahagi ng buwan ay hindi pauna (prepayment para sa trabaho sa hinaharap), ngunit ang suweldo ng empleyado para sa unang kalahati ng buwan ay nagtrabaho na.

Sa katunayan, ang Labor Code ng Russian Federation ay hindi nagtataguyod ng pamamaraan para sa pagkalkula ng suweldo para sa unang kalahati ng buwan. Samakatuwid, ang bahaging ito ay magiging eksaktong suweldo, gaano man ito tinukoy:

(o) batay sa mga araw na talagang nagtrabaho para sa panahon mula ika-1 hanggang ika-15 araw ng buwan (pamamaraan ng pagkalkula);

(o) sa isang nakapirming halaga o bilang isang porsyento ng suweldo ("advance" na pamamaraan).

Sa gayon, sa pamamagitan ng pag-isyu ng sahod para sa unang kalahati ng buwan, binabayaran ng samahan ang mga atraso sahod nito. At tulad ng alam mo, ang mga nagpapadali na naglalapat ng pagpapasimple ng "kita at paggasta", kinikilala ang gastos ng sahod nang eksakto sa oras ng pagbabayad ng utang. Samakatuwid, sa libro, ang suweldo ay makikita sa petsa nito (paglilipat sa mga bank account ng mga empleyado).

Ang mga awtoridad sa buwis sa Moscow ay sumang-ayon sa pagpipiliang accounting na ito noong 2004 (Clause 6.1 ng Liham ng Federal Tax Service ng Russia para sa Moscow na may petsang Disyembre 31, 2004 N 21-14 / 85240). Totoo, sa kanilang Liham ginawa nila ang sumusunod na pagpapareserba: "... isang paunang pagbabayad, bilang panuntunan, ay nangangahulugang ang pagbabayad ng sahod para sa kalahating buwan na talagang nagtrabaho ng isang buong-panahong empleyado ng samahan." Mula dito, marami ang nagpasyang ang mga paliwanag na ito ay patungkol lamang sa pamamaraan ng pagkalkula para sa pagtukoy ng halaga ng suweldo para sa unang kalahati ng buwan. At ano ang iniisip ng Ministri ng Pananalapi tungkol dito?

Mula sa kagalang-galang na mapagkukunan

Alexander Ilyich Kosolapov, Pinuno ng Espesyal na Buwis sa Mga rehimen ng Buwis ng Kagawaran ng Patakaran sa Buwis at Customs na Kagawaran ng Ministri ng Pananalapi ng Russia

"Ang mga nagpapasimple na may layunin ng pagbubuwis na" kita na ibinawas sa mga gastos "ay maaaring isama sa mga gastos sa mga gastos sa sahod sa paraang inireseta ng Artikulo 255 ng Tax Code ng Russian Federation (Subparagraph 6 ng sugnay 1, talata 2 ng Artikulo 346.16 ng Buwis Code ng Russian Federation). Kasama sa mga gastos sa paggawa ang anumang mga naipon sa mga empleyado na inilaan ng batas ng Russian Federation, mga kasunduan sa paggawa (mga kontrata) at (o) sama-sama na kasunduan. Kinikilala ng pinasimple na tao ang mga gastos sa paggawa pagkatapos ng kanilang tunay na pagbabayad (Parapo 1, talata 2 ng Art 346.17 ng Tax Code ng Russian Federation).

Kaya, ang suweldo para sa unang kalahati ng buwan (hindi alintana ang pamamaraan ng pagkalkula nito: batay sa aktwal na mga oras na nagtrabaho o hindi isinasaalang-alang ito - bilang isang porsyento ng suweldo o sa isang nakapirming halaga) ay kinikilala sa pinasimple ang mga gastos sa petsa ng pagbabayad mula sa cash desk o ilipat sa mga account ng mga empleyado. "

Pagpipilian 2. Ang suweldo para sa unang kalahati ng buwan ay kinikilala bilang isang gastos sa huling araw ng buwan

Ang pagpipiliang ito sa accounting ay malawakang ginagamit ng mga nagpapadali na gumagamit ng "advance" na paraan ng pagkalkula ng suweldo para sa unang kalahati ng buwan. Ang ilan ay nagbibigay ng kagustuhan sa kanya nang wala sa ugali. Ang iba ay kumbinsido na ang mga atraso sa sahod ay lumilitaw lamang pagkatapos makalkula ang sahod sa pagtatapos ng buwan, na nangangahulugang hindi maaaring pag-usapan ang pagbabayad hanggang sa araw na iyon.

Tulad ng nakikita mo, ang mga dalubhasa ng Ministri ng Pananalapi ng Russia ay nagbibigay ng lakad para sa paggamit ng unang pagpipiliang accounting. Ngunit nangangahulugan ba ito na ang pangalawang pagpipilian ay labag sa batas? Napagpasyahan naming linawin sa departamento ng pananalapi kung ang aklat ay isasaalang-alang na hindi kumpleto kung ang suweldo para sa unang kalahati ng buwan ay makikita dito bilang isang gastos sa huling araw ng buwan. Ito ang sagot na natanggap namin.

Mula sa kagalang-galang na mapagkukunan

A. Kosolapov, Ministri ng Pananalapi ng Russia

"Sa palagay ko, ang pinasimple na mga nagbabayad ng buwis na may layunin ng pagbubuwis na" kita na ibinawas sa mga gastos "ay maaaring ipakita ang halaga ng bayad na suweldo para sa unang kalahati ng buwan sa libro ng kita at gastos at sa pagtatapos ng buwan.

Kaya, kung ang pagbabayad ng una at pangalawang bahagi ng suweldo para sa isang buwan at ang paglipat ng personal na buwis sa kita ay babagsak sa isang buwan, kung gayon ang lahat ng mga gastos sa paggawa ay maaaring masasalamin nang isang beses sa kabuuan para sa buwan. Maraming mga entry o isa para sa buong halaga - na nagpapahiwatig ng mga detalye ng lahat ng mga dokumento sa pagbabayad. "

Tulad ng nakikita mo, ang parehong mga pagpipilian para sa pagkilala sa isang suweldo na "advance" sa mga gastos ay may karapatan sa buhay. Nangangahulugan ito na malaya kang pumili ng pagpipilian na mas maginhawa para sa iyo.

Ang mga gastos sa paggawa para sa pangkalahatan at para sa pinasimple na mga sistema ay pareho sa pamamagitan ng uri ng pagbabayad. Ngunit ang pamamaraan para sa kanilang pagkilala sa paghahambing sa accrual na pamamaraan ay ganap na magkakaiba, dahil ang "pinasimple" ay batay sa pamamaraan ng cash accounting. Ito ay sanhi ng mga paghihirap para sa mga accountant ng mga kumpanya ng konstruksyon. Pag-usapan natin ang tungkol sa mga madalas itanong.

Pangunahing pamantayan

Batay sa mga probisyon ng talata 2 ng Artikulo 346.16 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos sa paggawa para sa layunin ng pagkalkula ng pinasimple na buwis ay kinikilala lamang sa mga pagbabayad na pinangalanan sa Artikulo 255 ng Tax Code ng Russian Federation.

Tandaan natin na sa ilalim ng "pinasimple" na pagbubuwis mayroong dalawang mga layunin ng pagbubuwis: "kita" at "kita na nabawasan ng halaga ng mga gastos". At ang mga nagbabayad ng buwis lamang sa pinasimple na sistema ng buwis na pumili ng bagay na "kita na minus na gastos" ay may karapatang bawasan ang batayan sa buwis sa pamamagitan ng halaga ng sahod batay sa subparagraph 6 ng talata 1 ng artikulo 346.16 ng Code ng Buwis ng Russian Federation.

Ang mga gastos sa paggawa ay isinasaalang-alang sa oras ng kanilang aktwal na pagbabayad, at sa kaso ng ibang paraan ng pagbabayad ng utang - sa oras ng naturang pagbabayad (talata 1 ng talata 2 ng artikulo 346.17 ng Tax Code ng Russian Federation). Ang mga ito ay makikita sa Book of Records of Income and Expenses (naaprubahan ng utos ng Ministry of Finance ng Russia na may petsang Oktubre 22, 2012 No. 135n) sa isa sa mga sumusunod na petsa:

- sa petsa ng pagbabayad mula sa cash desk;

- sa petsa ng pag-debit ng mga pondo mula sa kasalukuyang account, kung ang suweldo ay inililipat sa mga personal na account ng mga empleyado sa bangko;

- sa petsa ng paglipat ng mga kalakal, trabaho, serbisyo, kung ang suweldo ay inisyu sa di-cash form (hindi namin isasaalang-alang ang iba pang mga pamamaraan ng pagbabayad ng mga obligasyon sa artikulong ito).

Mangyaring tandaan na ang isang direktang link sa Artikulo 255 ng Kodigo sa Buwis ng Russian Federation ay nagpapakilala ng parehong mga paghihigpit sa pagkilala sa isang bilang ng mga benepisyo ng empleyado sa mga paggasta sa buwis tulad ng sa pangkalahatang sistema. Halimbawa, ang mga pagbabayad sa mga empleyado sa panahon ng pag-aaral ay maaari lamang isaalang-alang sa dami ng average na mga kita. At ang mga pagbabayad sa mga empleyado upang bayaran ang kanilang mga gastos para sa pagbabayad ng interes sa mga pautang (kredito) para sa pagbili o pagtatayo ng pabahay ay isinasaalang-alang sa halagang hindi hihigit sa 3 porsyento ng kabuuang halaga ng mga gastos sa paggawa. Ang nasabing mga probisyon ay nakapaloob sa mga sugnay na 13, 24.1 ng Artikulo 255 ng Tax Code ng Russian Federation.

Dapat ding pansinin na ang Artikulo 131 ng Labor Code ng Russian Federation ay nagbabawal sa pagbibigay ng sahod sa uri, kung ang bahagi nito ay lumampas sa 20 porsyento ng naipon na buwanang sahod.

Ngunit paano kung lumagpas ang itinakdang limitasyon? Kakatwa nga, walang kasanayan sa korte sa isyung ito, ngunit ang mga financer ay sigurado na ang labis sa mga paggasta sa buwis ay hindi dapat isaalang-alang. Ito ay nakasaad sa liham ng Ministri ng Pananalapi ng Russia na may petsang Nobyembre 5, 2009 Blg. 03-03-05 / 200. Malinaw na, ang mga inspektor ng buwis ay ipagtatanggol ang mismong opinyon na ito.

Ang mga gastos sa sahod para sa mga empleyado na direktang kasangkot sa paglikha ng mga nakapirming assets (o sa kanilang pagkumpleto, retrofitting, modernisasyon, teknikal na kagamitan muli) ay isinasaalang-alang sa paunang gastos ng mga bagay na ito. Ang nasabing mga gastos ay sinisingil sa gastos sa buwis sa loob ng halaga ng tinukoy na pag-aari, halaman at kagamitan. Ayon sa talata 3 ng Artikulo 346.16 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos na nauugnay sa nakuha (naitayo, ginawa) naayos na mga ari-arian sa panahon ng pag-apply ng pinasimple na sistema ay tinanggap mula sa sandaling ang mga naayos na assets na ito ay isinasagawa. Nangangahulugan ito na ang suweldo na binabayaran sa mga empleyado na nakikibahagi sa pagtatayo ng isang gusali (istraktura) para sa sariling mga pangangailangan ng kumpanya ay dapat na isama sa paunang gastos ng pasilidad. Bukod dito, para sa mga bagay sa real estate, ang accounting sa mga gastos ng kanilang paglikha ay posible lamang pagkatapos ng pagsusumite ng mga dokumento para sa pagpaparehistro ng pagmamay-ari ng mga ito (tingnan ang liham ng Ministri ng Pananalapi ng Russia na may petsang Abril 15, 2009 Blg. 03-11- 06 / 2/65).

Mga bahagi ng suweldo

Ang pamamaraan ng cash accounting sa STS ay kumplikado sa pagkilala sa naipon na sahod kung ang empleyado ay may sapilitan na pagbawas. Ang isa sa mga ito, na halos imposibleng maiwasan, ay ang personal na buwis sa kita. At bilang isang halimbawa ng isa pang uri ng pagbawas, maaaring mabanggit ang sustento.

Ang sugnay 1 ng Artikulo 210 ng Kodigo sa Buwis ng Russian Federation ay nagsasaad na kung ang anumang mga pag-iingat ay ginawa mula sa kita ng nagbabayad ng buwis sa pamamagitan ng kanyang utos, sa desisyon ng isang korte o iba pang mga awtoridad, hindi nila binabawasan ang batayan sa buwis. Iyon ay, una, kailangan mong kalkulahin at pigilan ang personal na buwis sa kita mula sa iyong suweldo, at pagkatapos ay pigilin ang sustento.

Gayunpaman, ang mga kumpanyang naglalapat ng pinasimple na sistema ng buwis ay may karapatang kilalanin ang buong halaga ng naipon na sahod sa mga gastos sa buwis, na kasama ang halagang ipinamigay, personal na buwis sa kita, at, sabi, alimony. Ito ay nakumpirma sa mga liham ng Federal Tax Service ng Russia sa Moscow na may petsang Setyembre 14, 2010 No. 16-15 / [protektado ng email], Ministry of Finance ng Russia na may petsang Hunyo 25, 2009 Blg. 03-11-09 / 225. Sa kanila, sumasang-ayon ang mga opisyal na ang mga pagbawas mula sa naipon na sahod ay isa sa mga uri ng pagbabayad ng sahod. Ang tanging bagay na kinakailangan upang account para sa mga naturang bahagi sa mga gastos ay na sila ay talagang binayaran: ang buwis ay inilipat sa badyet, ang sustento ay ipinadala sa tatanggap.

Sa pagsasagawa, ang paghihirap para sa mga kumpanya ay ang mga bahaging ito ay maaaring isaalang-alang sa iba't ibang oras.

Ang personal na buwis sa kita ay pinigil ng employer - isang ahente ng buwis na direkta mula sa kita ng isang indibidwal sa kanilang tunay na pagbabayad (sugnay 4 ng artikulo 226 ng Tax Code ng Russian Federation). Sa kasong ito, ang petsa ng tunay na pagtanggap ng kita sa anyo ng bayad ay ang huling araw ng buwan kung saan ang naturang kita ay naipon na may kaugnayan sa pagtupad ng mga obligasyong inireseta sa kontrata sa pagtatrabaho (sugnay 2 ng artikulo 223 ng Tax Code ng Russian Federation).

Gayunpaman, hindi ito dapat malito: sa oras na mailipat ang personal na buwis sa kita, ang kaugalian na ito ay walang kinalaman dito (sa anumang kaso, ito ang opisyal na posisyon). Sa petsang ito, ang pangwakas na pagkalkula lamang ng suweldo ng empleyado para sa nakaraang buwan ay nagawa at ang halaga ng buwis na ihawak ay kinakalkula. Ngunit ang kumpanya ng konstruksyon ay obligadong ilipat ang halaga ng buwis na kinakalkula at pinigil mula sa sahod na hindi lalampas sa araw ng aktwal na pagtanggap ng cash mula sa bangko para sa pagbabayad ng kita o sa araw ng paglilipat ng pera sa bank account ng empleyado (sugnay 6 ng artikulo 226 ng Tax Code ng Russian Federation). Sa madaling salita, sa araw ng pagtanggap ng pera sa bangko para sa pagbabayad ng mga suweldo, kinakailangang isumite sa bangko ang isang order ng pagbabayad para sa paglipat ng personal na buwis sa kita.

Iyon ay, ang naipon na sahod ay maaaring nahahati sa tatlong magkakahiwalay na mga bahagi:

- bayad na kita (tinaguriang netong sahod);

- Buwis sa personal na kita;

- iba pang mga pagbawas.

Ang mga bahaging ito ay maaaring bayaran at ilipat sa iba't ibang oras. Samakatuwid, dapat isaalang-alang ang mga ito sa pamamaraan ng cash sa pag-uulat o panahon ng buwis kung kailan talaga sila binayaran o nailipat.

Halimbawa

Installer V.S. Si Zimin, na nagtatrabaho sa LLC SMU-2 (USN na may object na "income minus expense"), ay nakatanggap ng suweldo na 36,400 rubles noong Pebrero 2014. Mula dito kailangan mong itago ang personal na buwis sa kita sa halagang 4,732 rubles. (36,400 rubles. × 13%) at alimony sa halagang 9,100 rubles. (36 400 rubles. × 25%). Ang mga pondo sa kasalukuyang account ng kumpanya ay lumitaw lamang sa pagtatapos ng Marso 2014. Ang pera para sa pagbabayad ng mga suweldo sa pamamagitan ng kahera ay natanggap sa bangko noong Marso 31, 2014. Ang personal na buwis sa kita mula sa sahod ay inilipat sa badyet sa parehong araw. Suweldo sa halagang 22,568 rubles. (36 400 - 4732 - 9100) na ibinigay kay Zimin mula sa cashier lamang noong Abril 1, 2014. At ang alimony (9100 rubles) ay ipinadala sa tatanggap kahit sa paglaon - noong Abril 3, 2014.

Kaya, ang personal na buwis sa kita ay kasama sa mga gastos sa buwis sa unang isang-kapat ng 2014. At ang halaga ng bayad na sahod at pagpipigil sa sustento ay maaaring isaalang-alang lamang sa susunod na panahon ng pag-uulat - sa loob ng kalahating taon.

Pauna at iba pang pansamantalang pagbabayad

Ayon sa artikulong 136 ng Labor Code ng Russian Federation, ang sahod ay binabayaran ng hindi bababa sa bawat kalahating buwan. Ang pagbabayad para sa unang kalahati ng buwan ay karaniwang tinatawag na advance. Sa katunayan, walang paunang bayad dito, dahil ang pera ay binabayaran para sa oras na nagtrabaho. Tandaan na ito rin ang opinyon ni Rostrud (liham na may petsang Setyembre 8, 2006 Blg. 1557-6). Kailan isasaalang-alang ang paunang bayad sa mga gastos at kinakailangan bang pigilin dito ang personal na buwis sa kita?

Una, ang mga paunang bayad na binabayaran sa mga empleyado ay maaaring isaalang-alang sa mga gastos sa buwis nang buo (liham ng Federal Tax Service ng Russia para sa Moscow na may petsang Disyembre 31, 2004 Blg. 21-14 / 85240). Iyon ay, isasaalang-alang ang advance sa mga gastos sa petsa ng pagbabayad, at hindi sa huling araw ng buwan kapag ang kabuuang suweldo ay kinakalkula para sa buwan.

Pangalawa, hindi kinakailangan na pigilan ang personal na buwis sa kita at sustento mula sa pagsulong (mga liham ng Ministri ng Pananalapi ng Russia na may petsang Hulyo 17, 2008 Blg. Hulyo 6, 2005 Blg 18-11 / 3/47804). Sa kasong ito, ang isa ay dapat na gabayan ng pagkakaloob na itinatag sa talata 2 ng Artikulo 223 ng Tax Code ng Russian Federation. Natutukoy nito na kapag ang kita ay natanggap sa anyo ng sahod, ang petsa ng aktwal na resibo ng nagbabayad ng buwis ng naturang kita ay ang huling araw ng buwan kung saan ang kita ay naipon sa kanya.

Ang mga ahente ng buwis ay obligadong ilipat ang pinigil na buwis nang hindi lalampas sa araw na ang bangko ay talagang nakatanggap ng cash para sa pagbabayad ng kita o sa araw na ang kita ay inilipat sa mga account ng nagbabayad ng buwis o, sa kanyang ngalan, sa mga account ng mga third party sa mga bangko ( sugnay 6 ng artikulo 226 ng Tax Code ng Russian Federation). Sa ibang mga kaso, inililipat ng mga ahente ng employer-tax ang buwis nang hindi lalampas sa araw kasunod ng araw na talagang natanggap ng nagbabayad ng buwis ang kita - para sa kita na binabayaran sa cash (halimbawa, kung ang suweldo ay binabayaran mula sa mga pondong magagamit sa cash desk - nang walang pagtanggap sa kanila mula sa bangko). At sa araw din kasunod ng araw ng tunay na pag-iingat ng buwis - para sa kita na natanggap ng nagbabayad ng buwis sa uri o sa anyo ng materyal na benepisyo.

Mula sa itaas, sumusunod na ang kumpanya ng konstruksyon ay lilipat sa badyet na personal na buwis sa kita mula sa sahod (kasama ang para sa unang kalahati ng buwan) isang beses sa isang buwan sa pagtatapos ng bawat buwan.

Opinion

Alinsunod sa talata 1 ng talata 2 ng Artikulo 346.17 ng Kodigo sa Buwis ng Russian Federation, ang mga gastos sa paggawa kapag tinutukoy ang base sa buwis sa ilalim ng isang pinasimple na sistema ay isinasaalang-alang sa mga gastos sa oras ng pagbabayad ng utang sa pamamagitan ng pag-aalis ng mga pondo mula sa nagbabayad ng buwis kasalukuyang account, mga pagbabayad mula sa cash desk. At sa ibang paraan ng pagbabayad ng utang - sa oras ng naturang pagbabayad. Samakatuwid, ang halaga ng paunang nabayaran sa mga empleyado ay dapat ipakita sa Book of Income and Expense Accounting hanggang sa petsa ng paunang bayad. Sa katulad na paraan, isinasaalang-alang ang bakasyon at pangwakas na pagbabayad sa pagtanggal sa trabaho - tulad ng araw na binayaran ang empleyado

Yu. Podporin, 1st Class Counsellor ng Serbisyong Sibil ng Estado ng Russian Federation

Pagbabago ng object ng pagbubuwis

Bigyang pansin natin ang isa pang posibleng problema. Hindi pinapayagan ng mga financer na isinasaalang-alang sa mga gastos ang naipon na suweldo kapag inilalapat ang "pinasimple na buwis" na may object na "kita", na binayaran mamaya - na kapag ginagamit ang object na "kita na binawasan ang mga gastos". Iyon ay, kung, halimbawa, isang kumpanya ng konstruksyon ay nagbago ng object ng pagbubuwis mula noong 2014, ang suweldo para sa Disyembre 2013, na binayaran noong Enero 2014, hindi ito maaaring isaalang-alang sa mga gastos. Kung kukunin natin ang mga liham ng Ministri ng Pananalapi ng Russia na may petsang Setyembre 7, 2010 Blg. 03-11-06 / 2/142, na may petsang Hulyo 8, 2009 Blg. 2008 No. 03-11- 04/2/75, kung saan isinasaalang-alang ang gayong sitwasyon, makikita natin na ang mga financer ay kategorya na tutol sa accounting para sa mga naturang gastos sa Enero sa susunod na taon, na tumutukoy sa talata 4 ng Artikulo 346.17 ng Tax Code ng ang Russian Federation.

Ang katotohanan ay mayroong isang kontradiksyon sa mga pamantayan ng batas. Ayon sa sugnay 4 ng Artikulo 346.17 ng Kodigo sa Buwis ng Russian Federation, imposibleng isaalang-alang ang mga gastos na nauugnay sa mga panahon ng buwis kung saan inilapat ang object ng pagbubuwis sa anyo ng kita, bilang bahagi ng mga gastos ng panahon ng buwis na may bagong bagay na "kita na nabawasan ng halaga ng mga gastos". Sa parehong oras, alinsunod sa talata 2 ng parehong artikulo, ang mga gastos ng nagbabayad ng buwis ay kinikilala bilang mga gastos pagkatapos ng kanilang tunay na pagbabayad.

Malinaw na binibigyang kahulugan ng mga financer ang pariralang "mga kaugnay na gastos" dito batay sa naipon na pamamaraan: kung ang suweldo ay naipon sa Disyembre, pagkatapos ay tumutukoy ito sa Disyembre. Ngunit sa pinasimple na mode, ginagamit ang pamamaraang cash, kung saan nauugnay ang mga gastos sa panahon ng pagbabayad.

A. Anischenko,

auditor ng LLC "Auditing firm" Atoll-AF ""