Ang kapital ng paggawa ng negosyo ay kumakatawan at kasama. Ang kapital ng paggawa ng negosyo. Phased working capital management

Para sa panahon ng bawat operating cycle. Sa madaling salita, ito ang mga pondo ng kumpanya na namuhunan sa kasalukuyang mga ari-arian (kapital sa paggawa). Ang kapital ng paggawa, tulad ng nakapirming kapital, ay nagpapahayag ng ilang mga relasyon sa produksyon na umuunlad sa pag-unlad ng entrepreneurship.

Ang kapital ng paggawa ay direktang kasangkot sa paglikha ng bagong halaga, na gumagana sa proseso ng sirkulasyon ng lahat ng kapital. Sa kasong ito, ang ratio ng fixed at working capital ay nakakaapekto sa halaga ng kita na natanggap. Ang kapital ng paggawa ay umiikot nang mas mabilis kaysa sa nakapirming kapital. Samakatuwid, na may pagtaas sa bahagi ng kapital na nagtatrabaho sa kabuuang halaga ng advanced na kapital, ang oras ng turnover ng buong kapital ay bumababa, at, dahil dito, ang posibilidad ng paglago ng mga bagong pagtaas ng halaga, i.e. dumating.

May konsepto netong kapital sa paggawa... Ang halaga nito ay tinutukoy bilang pagkakaiba sa pagitan ng mga kasalukuyang asset at kasalukuyang mga pananagutan, mga kasalukuyang pananagutan. Sa ilalim ng normal na mga kondisyon ng paggana ng mga pang-ekonomiyang entidad, ang halaga ng kasalukuyang mga ari-arian ay mas mataas kaysa sa mga kasalukuyang pananagutan, i.e. ang halaga ng working capital ay lumampas sa mga account payable.

Kahulugan 2

Net working capital sa tradisyunal na terminolohiya, ito ay walang iba kundi ang sarili nitong kapital sa paggawa.

Ang kapital ng paggawa ay nailalarawan hindi lamang sa dami at istraktura, kundi pati na rin sa pagkatubig ng mga kasalukuyang asset. Ang antas ng pagkatubig ay tinutukoy ng kakayahan ng kasalukuyang mga ari-arian na maging cash sa kurso ng sirkulasyon. Isinasaalang-alang nito na, halimbawa, ang mga stock ng produksyon ay hindi gaanong likido kaysa sa mga natapos na produkto, at ang mga pondo ay ganap na likido.

Mga tampok ng pamamahala ng kapital ng paggawa tinutukoy ng istrukturang kaakibat ng mga entidad sa ekonomiya. Kung ang mga organisasyong pangkalakal ay may mataas na bahagi ng mga kalakal, mga pang-industriyang negosyo - hilaw na materyales at materyales, kung gayon ang mga korporasyong pampinansyal ay pinangungunahan ng cash at katumbas na salapi.

Ayon sa teorya ng pamamahala sa pananalapi, ang kapital ng paggawa ay binubuo ng permanente at variable na kapital... Ang bahaging iyon ng kasalukuyang mga ari-arian na patuloy na nasa pagtatapon ng negosyo at sa halaga ng kinakailangang minimum ay nagsisiguro ng aktibidad sa ekonomiya, ay bumubuo ng batayan ng patuloy na kapital na nagtatrabaho.

Kapag ang isang karagdagang pangangailangan para sa mga pondo ay lumitaw, dahil, halimbawa, sa pana-panahong likas na katangian ng produksyon at mga benta o iba pang layunin na mga kadahilanan, isang variable na kapital ng paggawa ay nabuo.

Puna 1

Kaya, ang kahusayan ng pamamahala ng kapital sa paggawa ay natutukoy ng maraming mga kadahilanan: ang dami at komposisyon ng kasalukuyang mga pag-aari, ang kanilang pagkatubig, ang ratio ng sarili at hiniram na mga mapagkukunan ng saklaw ng kasalukuyang mga pag-aari, ang halaga ng netong kapital sa paggawa, ang ratio ng pare-pareho at variable na kapital at iba pang magkakaugnay na salik.

Kahulugan 3

Working capital ng mga entidad ng negosyo Ang pakikilahok sa sirkulasyon ng ekonomiya ng merkado ay nangangahulugan, ito ay isang organikong pinag-isang kumplikado. Ang working capital ay pera na isulong sa nagpapalipat-lipat na mga asset ng produksyon at mga pondo ng sirkulasyon, na nagsisiguro sa parehong proseso ng produksyon at proseso ng sirkulasyon.

Ang circulating capital (circulating asset) ng enterprise, na nakikilahok sa proseso ng produksyon at pagbebenta ng mga produkto, ay gumagawa ng tuluy-tuloy na sirkulasyon. Sa kasong ito, ang mga pondo ay inililipat mula sa globo ng sirkulasyon patungo sa globo ng produksyon at kabaliktaran, na kumukuha ng anyo ng mga pondo ng sirkulasyon at nagpapalipat-lipat na mga asset ng produksyon.

Mga yugto ng kapital ng paggawa

Kaya, sa pagdaan sa tatlong sunud-sunod na yugto, ang mga nagpapalipat-lipat na asset ay nagbabago ng kanilang natural-materyal na anyo.

- Sa unang yugto(M - T) circulating asset, na sa una ay may anyo ng cash, ay na-convert sa mga imbentaryo, i.e. lumipat mula sa globo ng sirkulasyon patungo sa globo ng produksyon.

- Sa ikalawang yugto(T ... P ... T,) ang mga nagpapalipat-lipat na mga ari-arian ay direktang lumahok sa proseso ng produksyon at kumuha ng anyo ng trabaho sa progreso, mga semi-tapos na mga produkto at mga natapos na produkto.

- Ikatlong yugto ang sirkulasyon ng circulating asset (C - D) ay nagaganap muli sa sphere of circulation. Bilang resulta ng pagbebenta ng mga natapos na produkto, ang mga nagpapalipat-lipat na asset ay muling nagmumula sa anyo ng cash.

Ang pagkakaiba sa pagitan ng natanggap na mga nalikom na pera at ang inisyal na ginastos na pera (D - D) ay tumutukoy sa halaga ng mga naipon na pera ng kompanya. Kaya, ang paggawa ng isang kumpletong circuit (M - T ... P ... T - D,), ang nagpapalipat-lipat na kapital ay gumagana sa lahat ng mga yugto nang kahanay sa oras, na nagsisiguro sa pagpapatuloy ng proseso ng produksyon at sirkulasyon, Ang nagpapalipat-lipat na kapital. Ang sirkulasyon ay isang organikong pagkakaisa ng tatlong yugto nito.

Hindi tulad ng nakapirming kapital, na paulit-ulit na nakikilahok sa proseso ng produksyon, gumagana ang kapital ng paggawa sa isang siklo ng produksyon lamang at ganap na inililipat ang halaga nito sa buong ginawang produkto.

Ayon sa mga mapagkukunan ng pagbuo, ang kapital ng paggawa ay nahahati sa equity at hiniram (naakit). Ang sariling kapital ng paggawa ng mga negosyo na may pag-unlad ng aktibidad ng entrepreneurial at korporasyon ay gumaganap ng isang mapagpasyang papel, dahil tinitiyak nito ang katatagan sa pananalapi at kalayaan sa pagpapatakbo ng isang entidad sa ekonomiya. Ang mga sariling circulating asset ng mga privatized na negosyo ay nasa kanilang kumpletong pagtatapon. Ang mga negosyo ay may karapatan na ibenta ang mga ito, ilipat ang mga ito sa ibang mga entidad ng negosyo, mga mamamayan, paupahan sila, atbp.

hiniram na kapital, naaakit sa anyo ng bank credit iba pang mga form, sumasaklaw sa karagdagang pangangailangan ng enterprise para sa mga pondo. Kasabay nito, ang pangunahing criterion para sa mga tuntunin ng pagpapahiram ng bangko ay ang pagiging maaasahan ng kondisyon sa pananalapi ng negosyo at ang pagtatasa ng katatagan ng pananalapi nito.

Puna 2

Ang paglalagay ng kapital na nagtatrabaho sa pagitan ng mga negosyo ng iba't ibang mga industriya ay paunang tinutukoy ang istrukturang sektoral ng kapital na nagtatrabaho. Kaya, sa larangan ng produksyon, ang istraktura ng kapital na nagtatrabaho ay tinutukoy ng antas ng konsentrasyon, ang kalikasan at tagal ng proseso ng produksyon, ang pagkonsumo ng materyal nito, ang antas ng teknikal na kagamitan at iba pang mga kadahilanan. Sa mga negosyo ng sphere of circulation, mas mataas ang bahagi ng mga imbentaryo.

Pamamahala ng kapital sa paggawa

Pamamahala ng kapital sa paggawa malapit na nauugnay sa komposisyon at lokasyon nito. Sa iba't ibang mga entidad sa ekonomiya, ang komposisyon at istraktura ng kapital na nagtatrabaho ay hindi pareho, dahil nakasalalay ito sa anyo ng pagmamay-ari, mga detalye ng organisasyon ng proseso ng produksyon, mga relasyon sa mga supplier at mamimili, istraktura ng mga gastos sa produksyon, kondisyon sa pananalapi. at iba pang mga kadahilanan. Ang karaniwang komposisyon at paglalagay ng kapital na nagtatrabaho ay ipinapakita sa figure:

Larawan 1.

Ang kundisyon, komposisyon at istraktura ng mga imbentaryo, trabaho sa progreso at mga natapos na produkto ay isang mahalagang tagapagpahiwatig ng komersyal na aktibidad ng isang negosyo. Ang pagtukoy sa istraktura at pagkilala sa takbo ng mga pagbabago sa mga elemento ng kapital ng paggawa ay posible upang mahulaan ang mga parameter ng pag-unlad ng entrepreneurship.

Ang istraktura ng nagpapalipat-lipat na mga ari-arian (nagpapalipat-lipat na mga asset) ng mga sektor ng ekonomiya ng Russia, kabilang ang industriya, ay ipinakita sa talahanayan:

Figure 2.

Ang istraktura ng kapital na nagtatrabaho sa industriya ay karaniwang magkapareho sa kaukulang average na mga tagapagpahiwatig para sa mga sektor ng ekonomiya. Ito ay katangian na humigit-kumulang isang-katlo ng kasalukuyang mga asset sa industriya ay nahuhulog sa mga stock. Mahigit sa kalahati ng mga pondo ay nasa mga kalkulasyon, lalo na sa mga account receivable. Ang bahagi ng mga panandaliang pamumuhunan sa pananalapi at mga pondo ay nagkakahalaga ng halos $ 14 \% $. Ito ay dahil sa ang katunayan na ang cash ay may ganap na pagkatubig at mabilis na paglilipat, sa kaibahan sa ganitong uri ng kasalukuyang mga ari-arian bilang mga account receivable. Ang pamamayani ng mga pondo sa mga pag-aayos sa kasalukuyang mga kondisyon ay dahil sa mga kahirapan sa panahon ng paglipat, muling pagsasaayos ng ekonomiya, inflation at, dahil dito, mga paglabag sa disiplina sa pananalapi at pagbabayad.

Pagrarasyon ng kapital ng paggawa

Ang paraan ng direktang account ay nangangailangan ng pagpapasiya ng mga rate ng stock at average na pang-araw-araw na pagkonsumo para sa ilang mga uri ng kapital na nagtatrabaho. Kapag nag-standardize ng kapital ng paggawa, kinakailangang isaalang-alang ang pag-asa ng mga pamantayan at pamantayan sa tagal ng ikot ng produksyon, ang mga kondisyon ng materyal at teknikal na supply (mga agwat sa pagitan ng mga paghahatid, ang laki ng mga ibinigay na batch, ang liblib ng mga supplier, ang bilis ng transportasyon) at ang mga kondisyon para sa pagbebenta ng mga produkto.

Ang pamamaraan para sa pagkalkula ng pangangailangan para sa kapital na nagtatrabaho gamit ang direktang paraan ng account ay ipinakita sa ibaba.

Pangkalahatang pamantayan ng kapital ng paggawa ay ang kabuuan ng mga pribadong pamantayan:

Ntot = Np. s + Nn. n + Ng. n + Nb. R,

kung saan ang Npz ay ang pamantayan ng mga stock ng produksyon;

Nn. n - pamantayan ng kasalukuyang gawain;

Ng. n ang pamantayan para sa mga natapos na produkto;

Nb. р - pamantayan ng mga gastos sa hinaharap na mga panahon.

lahat ng bahagi ng pangkalahatang working capital ratio ay dapat iharap sa mga tuntunin sa pananalapi.

Rate ng stock ng produksyon tinutukoy ng formula:

N.p. s = Qday * N,

saan Qday- average na pang-araw-araw na pagkonsumo ng mga materyales, rubles;

N- ang rate ng stock para sa isang partikular na elemento ng kapital na nagtatrabaho, mga araw.

Ang working capital stock rate ay ang panahon (bilang ng mga araw) kung saan ang working capital ay inililihis sa mga imbentaryo ng produksyon. Ang stock rate ay binubuo ng kasalukuyang, paghahanda, insurance, transportasyon at teknolohikal na mga stock:

N = NT. s + Np. s + Nstr + Ntr + Ntechn.

Kasalukuyang stock- ang pangunahing uri ng stock na nagsisiguro sa pagpapatuloy ng proseso ng produksyon. Ang laki ng kasalukuyang stock ay naiimpluwensyahan ng dalas ng mga paghahatid sa ilalim ng mga kontrata at ang dami ng pagkonsumo ng mga materyales sa produksyon. Karaniwan itong kinukuha sa antas ng kalahati ng average na pagitan sa pagitan ng mga paghahatid. Ang average na pagitan sa pagitan ng pantay na paghahatid (cycle ng supply) ay tinutukoy sa pamamagitan ng paghahati ng 360 araw sa bilang ng mga nakaplanong paghahatid.

Insurance, o garantiya, stock ay kinakailangan sa kaso ng mga hindi inaasahang pangyayari (halimbawa, sa kaganapan ng isang kakulangan ng mga hilaw na materyales) at karaniwang nakatakda sa 50% ng kasalukuyang stock, ngunit maaaring mas mababa sa halagang ito depende sa lokasyon ng mga supplier at ang posibilidad ng mga pagkagambala.

Stock ng transportasyon ay nilikha lamang kung ang mga tuntunin ng paglilipat ng kargamento ay lumampas sa paghahambing sa mga tuntunin ng paglilipat ng dokumento. Daloy ng dokumento - ang oras para sa pagpapadala ng mga dokumento ng settlement at pagsusumite ng mga ito sa bangko, ang oras para sa pagproseso ng mga dokumento sa bangko, ang oras ng mail run ng mga dokumento. Sa pagsasagawa, ang stock ng transportasyon ay tinutukoy batay sa makasaysayang data.

Teknolohikal na stock nilikha sa panahon ng paghahanda ng mga materyales para sa produksyon, kabilang ang pagsusuri at mga pagsubok sa laboratoryo. Ang teknolohikal na stock ay isinasaalang-alang lamang kung ito ay hindi bahagi ng proseso ng produksyon.

Paghahanda ng stock ay itinatag sa batayan ng mga teknolohikal na kalkulasyon o sa pamamagitan ng timing at tumutukoy sa mga materyales na hindi agad mapupunta sa produksyon (pagpapatuyo ng kahoy, pagproseso ng butil).

Sa isang bilang ng mga kaso, ang pamantayan ng pana-panahong stock ay itinatag din, kapag ang pana-panahong kalikasan ay nasa anyo ng mga na-ani na mapagkukunan (asukal na beet) o ang paraan ng paghahatid (sa pamamagitan ng transportasyon ng tubig).

Working capital ratio para sa kasalukuyang trabaho tinutukoy ng formula:

Nn. n = Vday Pamilihan Aklat. h,

kung saan ang Vday ay ang nakaplanong average na pang-araw-araw na dami ng produksyon sa halaga ng produksyon;

ТЦ - ang tagal ng ikot ng produksyon, mga araw;

Кнз - ang rate ng pagtaas sa mga gastos.

Sa mga negosyo na may pare-parehong output ng produksyon, ang rate ng pagtaas sa mga gastos ay maaaring matukoy ng formula:

saan a- mga gastos na natamo sa parehong oras sa simula ng proseso ng produksyon (hilaw na materyales, pangunahing materyales, semi-tapos na mga produkto);

v- Kasunod na mga gastos hanggang sa katapusan ng produksyon ng mga natapos na kalakal (halimbawa, sahod, mga pagbabawas ng depreciation).

Working capital ratio para sa mga ipinagpaliban na gastos tinutukoy ng formula:

Nb. R = P + R - C,

kung saan ang P ay ang dala na halaga ng mga ipinagpaliban na gastos sa simula ng nakaplanong taon (kinuha mula sa balanse);

Р - mga gastos ng mga hinaharap na panahon sa darating na taon (natukoy batay sa plano ng pang-agham at teknikal na pag-unlad ng negosyo);

С - mga ipinagpaliban na gastos na ipapawalang-bisa sa gastos sa produksyon ng darating na taon alinsunod sa nakaplanong pagtatantya ng gastos sa produksyon.

Working capital ratio para sa mga stock ng mga natapos na produkto:

Ng. n = Vday (Tf.n + To. d),

kung saan ang Tfp ay ang oras na kinakailangan upang bumuo ng isang batch para sa pagpapadala ng mga natapos na produkto sa mamimili, mga araw;

Tod - ang oras na kinakailangan para sa papeles upang ipadala ang mga kalakal sa mamimili, araw.

Tulad ng nabanggit sa itaas, ang pangkalahatang pamantayan para sa kapital ng paggawa sa negosyo ay katumbas ng kabuuan ng mga pamantayan para sa lahat ng mga elemento. Ang pangkalahatang rate ng lahat ng circulating asset sa mga araw ay itinatag sa pamamagitan ng paghahati sa pangkalahatang rate ng circulating asset sa average na pang-araw-araw na output ng mga mabibiling produkto sa halaga ng produksyon.

Mga tagapagpahiwatig ng pagiging epektibo ng paggamit ng kapital na nagtatrabaho at mga paraan upang mapabilis ang paglilipat

Ang kahusayan ng paggamit ng kapital na nagtatrabaho ay nailalarawan sa pamamagitan ng isang sistema ng mga tagapagpahiwatig. Ang pinakamahalagang criterion para sa intensity ng paggamit ng working capital ay ang rate ng kanilang turnover. Ang mas maikli ang panahon ng paglilipat ng mga pondo at mas kaunti ang mga ito sa iba't ibang yugto ng paglilipat, mas mahusay na ginagamit ang mga ito, mas maraming pondo ang maaaring idirekta sa iba pang mga layunin ng negosyo, mas mababa ang gastos ng produksyon.

Ang kahusayan ng paggamit ng kapital na nagtatrabaho ay nailalarawan sa pamamagitan ng mga sumusunod mga tagapagpahiwatig.

Working capital turnover ratio(Cob) ay nagpapakita ng bilang ng mga rebolusyon na ginawa ng circulating asset para sa nasuri na panahon (quarter, kalahating taon, taon). Ito ay kinakalkula bilang ratio ng dami ng mga produktong ibinebenta sa average na balanse ng working capital para sa panahon ng pag-uulat:

Kung mas mataas ang turnover ratio, mas mahusay na ginagamit ng kumpanya ang kapital na nagtatrabaho.

Makikita mula sa pormula na ang pagtaas sa bilang ng mga rebolusyon ay nagpapahiwatig ng alinman sa pagtaas sa dami ng mga produktong ibinebenta na may pare-parehong balanse ng kapital na nagtatrabaho, o ang pagpapakawala ng isang tiyak na halaga ng kapital na nagtatrabaho na may pare-parehong dami ng mga benta, o nagpapakilala ng isang sitwasyon kapag ang rate ng paglago ng mga benta ay lumampas sa rate ng paglago ng kapital na nagtatrabaho. Ang pagpapabilis o pagbabawas ng turnover ng kapital na nagtatrabaho ay tinutukoy sa pamamagitan ng paghahambing ng aktwal na ratio ng turnover sa halaga nito ayon sa plano o para sa nakaraang panahon.

Tagal ng isang turnover sa mga araw ay nagpapakita kung gaano katagal ang nagpapalipat-lipat na mga ari-arian ay gumawa ng isang buong turnover, iyon ay, bumalik sila sa negosyo sa anyo ng mga nalikom mula sa pagbebenta ng mga produkto. kinakalkula sa pamamagitan ng paghahati ng bilang ng mga araw sa panahon ng pag-uulat (taon, kalahating taon, quarter) sa ratio ng turnover:

Ang pagpapalit ng formula nito sa halip na ang turnover ratio, nakukuha natin:

sa pagsasagawa ng mga kalkulasyon sa pananalapi, para sa pagiging simple, kapag kinakalkula ang tagal ng isang turnover, ang bilang ng mga araw sa isang buwan ay kinuha katumbas ng 30, sa isang quarter - 90, sa isang taon - 360.

Load ratio ng mga pondo sa sirkulasyon nailalarawan ang halaga ng kapital na nagtatrabaho para sa isang ruble ng mga nalikom mula sa pagbebenta ng mga produkto. Sa pamamagitan ng pagkakatulad sa capital intensity ng fixed assets, ang indicator na ito ay kumakatawan sa circulating capital intensity, iyon ay, ang mga gastos ng working capital (sa kopecks) bawat isang ruble ng mga ibinebentang produkto:

Ang load factor ay ang kapalit ng turnover rate, na nangangahulugan na mas mababa ang load factor ng mga pondo sa sirkulasyon, mas mahusay ang working capital na ginagamit sa enterprise.

Bilang karagdagan sa mga itinuturing na pangkalahatang tagapagpahiwatig ng paglilipat ng kapital na nagtatrabaho, upang matukoy ang mga tiyak na dahilan para sa pagbabago sa kabuuang paglilipat, ang mga tagapagpahiwatig ng pribadong turnover ay tinutukoy, na sumasalamin sa antas ng paggamit ng kapital na nagtatrabaho sa bawat yugto ng sirkulasyon at para sa indibidwal na mga elemento ng kapital na nagtatrabaho (kinakalkula nang katulad sa mga formula sa itaas).

Ang epektibong paggamit ng kapital na nagtatrabaho ay hindi lamang upang mapabilis ang kanilang paglilipat, kundi pati na rin upang mabawasan ang gastos ng produksyon at pagbebenta ng mga produkto dahil sa pagtitipid ng ilang mga elemento ng kapital na nagtatrabaho (hilaw na materyales, materyales, enerhiya). Ang pinakamahalagang pangkalahatang tagapagpahiwatig ng kahusayan ng paggamit ng mga materyal na mapagkukunan sa negosyo ay itinuturing na materyal na pagkonsumo ng mga produkto(Ako) - ang ratio ng halaga ng mga gastos sa materyal sa dami ng paggawa o pagbebenta ng mga produkto:

Ang mga partikular na tagapagpahiwatig ng pagkonsumo ng materyal ay mga hilaw na materyales, pagkonsumo ng metal, pagkonsumo ng kuryente, kapasidad ng gasolina at pagkonsumo ng enerhiya; kapag kinakalkula ang mga ito, ang numerator ay sumasalamin, ayon sa pagkakabanggit, ang dami ng natupok na hilaw na materyales, metal, kuryente, gasolina at enerhiya ng lahat ng uri sa uri o sa mga tuntunin ng halaga.

Ang kabaligtaran na tagapagpahiwatig ng pagkonsumo ng materyal ay kahusayan sa materyal, na tinutukoy ng formula:

Ang mas mahusay na ginamit na hilaw na materyales, materyales, semi-tapos na mga produkto, enerhiya, mas mababa ang pagkonsumo ng materyal at mas mataas ang materyal na kahusayan.

Batay sa pagsusuri ng pagiging epektibo ng paggamit ng kapital na nagtatrabaho, ito ay pinlano mga paraan upang mapabilis ang kanilang turnover. Ang pagpapabilis ng paglilipat ay nakamit sa pamamagitan ng iba't ibang mga hakbang sa mga yugto ng pagbuo ng mga imbentaryo, paggawa at pagbebenta ng mga natapos na produkto.

Ang pamamahala ng paggamit ng kapital na nagtatrabaho ay nagsasangkot ng pagpapatupad ng mga sumusunod na paraan upang mapabilis ang turnover:

- pagtindi ng mga proseso ng produksyon, pagbawas ng tagal ng ikot ng produksyon, pag-aalis ng lahat ng uri ng downtime at pagkaantala sa trabaho, pagbawas ng oras ng mga natural na proseso;

- matipid na paggamit ng mga hilaw na materyales at mga mapagkukunan ng gasolina at enerhiya: ang paggamit ng mga makatwirang rate ng pagkonsumo ng mga hilaw na materyales at materyales, ang pagpapakilala ng produksyon na walang basura, ang paghahanap para sa mas murang mga hilaw na materyales, ang pagpapabuti ng sistema ng mga materyal na insentibo para sa pag-save ng mga mapagkukunan. Ang lahat ng mga hakbang sa itaas ay magbabawas sa pagkonsumo ng materyal ng mga produktong gawa;

- pagpapabuti ng organisasyon ng pangunahing produksyon: pagpabilis ng siyentipiko at teknikal na pag-unlad, ang pagpapakilala ng advanced na teknolohiya at teknolohiya, ang pagpapabuti ng kalidad ng mga tool, kagamitan at mga aparato, ang pagbuo ng standardisasyon, pag-iisa, typification, pag-optimize ng mga anyo ng organisasyon ng produksyon (espesyalisasyon, kooperasyon, rasyonalisasyon ng mga relasyon sa interfactory);

- pagpapabuti ng organisasyon ng pandiwang pantulong at paggawa ng serbisyo: komprehensibong mekanisasyon at automation ng auxiliary at mga operasyon ng serbisyo (transportasyon, bodega, paglo-load at pagbabawas), pagpapalawak ng sistema ng bodega, ang paggamit ng mga awtomatikong sistema ng accounting ng warehouse;

- pagpapabuti ng trabaho kasama ang mga supplier: pagdadala ng mga supplier ng mga hilaw na materyales, materyales at semi-tapos na mga produkto na mas malapit sa mga mamimili, pagbabawas ng agwat sa pagitan ng mga paghahatid, pagpapabilis ng daloy ng dokumento, gamit ang direktang pangmatagalang relasyon sa mga supplier;

- pagpapabuti ng trabaho sa mga mamimili ng produkto: pagdadala ng mga mamimili ng produkto na mas malapit sa mga tagagawa, pagpapabuti ng sistema ng pag-aayos (pag-isyu ng mga produkto sa isang prepayment na batayan, na magbabawas ng mga account na natatanggap), pagtaas ng dami ng mga produktong ibinebenta dahil sa katuparan ng mga order sa pamamagitan ng direktang komunikasyon, maingat at napapanahong pagpili at pagpapadala ng mga produkto sa mga batch at assortment , isang pagbaba sa mga stock ng mga natapos na produkto dahil sa pinabuting pagpaplano para sa pagpapadala ng mga natapos na produkto;

- ang paggamit ng mga diskarte sa logistik sa pamamahala ng pagkuha, organisasyon ng produksyon, sa larangan ng pagbebenta ng mga natapos na produkto, na magbabawas sa tagal ng sirkulasyon ng kapital na nagtatrabaho at mabawasan ang mga gastos sa produksyon at pagbebenta.

1. Ang kapital ng paggawa ay isang mahalagang bahagi ng kapital ng negosyo at tinitiyak ang maayos na paggana ng proseso ng produksyon. Ang mga ito ay patuloy na gumagalaw, sunud-sunod na dumadaan sa mga yugto ng circuit at binabago ang kanilang hugis.

2. Ang mga kasalukuyang asset ay inuri ayon sa isang bilang ng mga katangian: sa pamamagitan ng globo ng sirkulasyon, sa pamamagitan ng mga elemento, sa pamamagitan ng pag-aari, sa pamamagitan ng saklaw sa pamamagitan ng pagrarasyon, sa pamamagitan ng mga mapagkukunan ng pagbuo.

3. Ang batayan para sa makatwirang paggamit ng kapital na nagtatrabaho ay itinuturing na kanilang regulasyon - ang pagpapasiya ng minimum na kinakailangan, ngunit sapat para sa isang walang patid na proseso ng produksyon.

4. Ang criterion para sa pagiging epektibo ng paggamit ng working capital ay ang kanilang turnover. Ang mas mabilis na nagpapalipat-lipat na mga asset ay dumaan sa lahat ng mga yugto ng sirkulasyon at bumalik sa negosyo sa anyo ng mga nalikom mula sa pagbebenta, mas mahusay na ginagamit ang mga ito.

5. Ang pamamahala sa paggamit ng kapital na nagtatrabaho ay nagsasangkot ng patuloy na paghahanap para sa mga kadahilanan at reserba upang mapabilis ang kanilang paglilipat.

Kapital sa paggawa- ito ang pagkakaiba sa pagitan ng kasalukuyang mga asset at kasalukuyang (panandaliang) pananagutan ng enterprise, organisasyon. Ang halaga ng kapital na nagtatrabaho ay sumasalamin sa halaga ng mga pondo na pagmamay-ari ng kumpanya sa mga kasalukuyang asset, at isang mahalagang katangian ng katatagan ng pananalapi.

Programang FinEkAnalysis sinusuri ang kapital ng paggawa sa seksyong Pagsusuri ng Negosyo.

Formula ng kapital ng paggawa

Ang kapital ng paggawa ay nabuo mula sa:

Tinutukoy ng kanilang kabuuang gastos ang halaga ng pera na kinakailangan upang masakop ang mga ito. Kung ang kasalukuyang mga ari-arian ay mas mababa kaysa sa mga kasalukuyang pananagutan, kung gayon ang kapital sa paggawa ay magiging negatibo. Ang halaga ng kapital ng paggawa ng isang negosyo, ang organisasyon ay nakasalalay sa:

- ang halaga ng mga gastos para sa pagbili ng mga hilaw na materyales at materyales at direktang gastos sa overhead sa paggawa ng mga madaling mabentang produkto;

- ang tagal ng ikot ng produksyon at pagbebenta ng mga produkto;

- ang halaga ng hindi direktang overhead na mga gastos sa produksyon at pagbebenta ng mga produkto,

- ang dami ng natanggap na utang at ang panahon para sa pagbabayad nito.

Working capital sa balanse ito ang 2 seksyon ng asset ng balanse.

Ang mga bahagi ng kapital na nagtatrabaho ay nakakatugon sa pamantayan ng pagkatubig. Ang pagkatubig ay nagbibigay-daan sa kumpanya na mabilis na i-convert ang mga pondo sa cash at pondohan ang mga patuloy na operasyon.

Upang masuri ang kahusayan ng paggamit ng kapital na nagtatrabaho, ginagamit ang tagapagpahiwatig ng kakayahang kumita ng kapital na nagtatrabaho. Ang tagapagpahiwatig ay kinakalkula sa pamamagitan ng paghahati ng netong kita mula sa pagbebenta ng mga produkto o iba pang resulta sa pananalapi sa halaga ng kapital na nagtatrabaho.

Upang masuri ang kahusayan ng kapital na nagtatrabaho sa kasanayan sa negosyo, ang turnover ratio (bilang ng mga rebolusyon) at ang turnover period ay ginagamit.

Nakatulong ba ang page na ito?

Higit pang nahanap tungkol sa kapital sa paggawa

- Sa ratio at algorithm para sa pagkalkula ng mga tagapagpahiwatig ng sariling kapital sa paggawa at netong kapital sa paggawa Sariling kapital sa paggawa Kasalukuyang mga ari-arian Mga panandaliang pananagutan Ang mga kahirapan sa pagtukoy ng laki ng sariling kapital sa paggawa ay dahil sa katotohanan na

- Pag-unlad ng mga pamamaraan ng pagsusuri sa ekonomiya ng kapital na nagtatrabaho Sa batayan ng mga tagapagpahiwatig na ito, ang pamamahala ng negosyo ay maaaring gumawa ng epektibong mga hakbang sa pagkontrol upang ma-optimize at matukoy ang antas ng pagkakaloob ng mga negosyo na may kapital na nagtatrabaho.

- Sa isyu ng pagtukoy sa halaga ng netong kapital ng paggawa ng isang negosyo Isang medyo karaniwang matinding pananaw na isinasaalang-alang ang netong kapital sa paggawa bilang isang hindi aktibong mapagkukunan na lumilikha ng kaunti o walang halaga sa lahat sa

- Pamamahala ng working capital ng isang economic entity bilang mahalagang direksyon ng short-term financial policy nito Sa modernong literatura na pang-edukasyon at siyentipiko, ang sumusunod na kahulugan ng working capital ay ibinigay.

- Ang pagrarasyon ng sariling kapital na nagtatrabaho bilang pinakamahalagang tool para matiyak ang katatagan ng pananalapi ng mga negosyong pang-agrikultura Sa sitwasyong ito, ang pag-activate ng mga panloob na reserba para sa pagtaas ng kahusayan ng kasalukuyang sistema ng pamamahala, kabilang ang, una sa lahat, pamamahala ng kapital ng paggawa, ay partikular na. kahalagahan at kaugnayan.

- Net working capital at sariling working capital ng maliliit na negosyo: functional na papel, paraan ng pagkalkula at pagsusuri K> 0.31 Ang financing ay isinasagawa dahil sa buong load ng lahat ng normal na pinagkukunan, habang sa parehong oras, mula sa equity capital, ang kasalukuyang mga asset ay sakop mula 30 hanggang 50% Normal na financial stability ng NEFU state ng PSC

- Ang siklo ng pananalapi at kakayahang kumita ng mga asset ng mga kumpanya ng industriya ng pagkain ng Russia: isang empirical na pagsusuri ng relasyon sa pagitan ng Russia Ang tagal ng siklo ng pananalapi ay pinili bilang isang pamantayan para sa kahusayan ng pamamahala ng kapital ng trabaho.

- Analytical indicators of financing the current assets of the organization Sa pagsasalita tungkol sa mga pinagmumulan ng financing ng mga kasalukuyang asset, dapat alalahanin na mayroong isang bagay tulad ng working capital Napag-aralan ang kasalukuyang mga konsepto ng working capital, ang may-akda ay dumating sa konklusyon na

- Pagtatasa ng impluwensya ng factoring at pagpapaupa sa mga tagapagpahiwatig ng kondisyon sa pananalapi ng mga kumpanya ng transportasyon Para sa epektibong pamamahala ng kapital na nagtatrabaho, dapat sundin ng bawat negosyo ang mga pangunahing prinsipyo ng pag-aayos ng kapital na nagtatrabaho.

- Ang mga posibleng estratehiya para sa pamamahala ng kapital ng paggawa ng kumpanya ay pinag-aaralan. Ang epektibong pamamahala ng kapital sa paggawa ay isa sa mga pangunahing kondisyon para sa matagumpay na aktibidad ng mga organisasyon.

- Ang kapital ng paggawa at ang pagiging epektibo ng paggamit nito sa mga aktibidad ng LLC "Eletrosvyazstroy"

- Ang katatagan ng pananalapi ng organisasyon at ang pamantayan para sa istraktura ng mga pananagutan OA - KO 8 Sa pangalawang kaso, nabuo ang isang halaga na nailalarawan bilang netong kapital ng paggawa ng PSC.

- Pagsusuri ng mga pahayag sa pananalapi. Praktikal na pagsusuri batay sa mga pahayag ng accounting (pinansyal) Pagsusuri batay sa mga ratio ng pananalapi sa Talahanayan 8.3 - ang kasalukuyang ratio ng pagkatubig ay lumampas sa pinakamababang posible ng 23.34 - ang ratio ng equity ay lumampas sa pinakamababang posible ng 0.86. Ito ay nagpapahiwatig ng isang kasiya-siyang istraktura ng mga asset at pananagutan

- Ang kapital ng paggawa at ang kalagayang pinansyal ng mga negosyo Kaya, ang konsepto ng kapital na nagtatrabaho ay kinabibilangan ng dalawang konsepto ng kapital ng paggawa at kasalukuyang mga ari-arian.

- Pamamaraan para sa pagsusuri sa katatagan ng pananalapi ng isang komersyal na organisasyon Sariling kapital sa paggawa Kasalukuyang mga ari-arian Bahagi ng saklaw ng mga stock sa pamamagitan ng sariling mga circulating asset ≥ 0.6-0.8 Sariling kapital ng trabaho Mga stock

- Ang mga modernong problema ng pagbuo ng kapital ng paggawa ng isang negosyo Ang kapital ng paggawa ay direktang kasangkot sa paglikha ng bagong halaga sa pamamagitan ng paggana sa proseso ng sirkulasyon ng lahat ng kapital. proseso ng produksyon

- Patakaran sa pamamahala ng working capital sa hawak Ang patakaran sa pamamahala ng working capital ay dapat magbigay ng isang kompromiso sa pagitan ng mga panganib ng pagkawala ng pagkatubig at pagkawala ng kakayahang kumita, na nagpapahiwatig ng isang solusyon

- Mga problema sa pagtatasa ng posisyon sa pananalapi ng isang virtual na negosyo Posible upang matukoy ang pinakamainam na halaga ng kapital na nagtatrabaho na nagsisiguro sa normal na paggana ng isang virtual na negosyo gamit ang mga pamamaraan para sa pagtukoy ng pangangailangan para sa kapital ng paggawa na ipinakita sa Figure 1 sa mahabang panahon, ang paraan para sa pagtukoy ng halaga ng netong kapital sa paggawa

- Mga modernong diskarte sa pagtatasa ng solvency ng mga entidad ng negosyo OK working capital thousand rubles Dotd - outflow ng mga pondo para sa kasalukuyang mga aktibidad thousand rubles Effective indicator

- Ang ratio ng kadaliang mapakilos ng sariling kapital na nagtatrabaho Ang ratio ng kakayahang magamit ng sariling kapital na nagtatrabaho ay nangangahulugan ng mababang katatagan ng pananalapi kasabay ng katotohanan na ang mga pondo ay namumuhunan sa mabagal na maisasakatuparan na mga ari-arian, mga fixed asset at ang kapital na nagtatrabaho ay nabuo sa gastos ng mga hiniram na pondo Mga kasingkahulugan ng ratio ng kadaliang mapakilos ng sariling mga pondo ratio ng kakayahang magamit Page

Ipadala ang iyong mabuting gawa sa base ng kaalaman ay simple. Gamitin ang form sa ibaba

Ang mga mag-aaral, nagtapos na mga mag-aaral, mga batang siyentipiko na gumagamit ng base ng kaalaman sa kanilang pag-aaral at trabaho ay lubos na magpapasalamat sa iyo.

Nai-post sa http://www.allbest.ru/

Panimula

1. Teoretikal na bahagi

1.1 Kahulugan, komposisyon at istraktura ng kapital ng paggawa ng kumpanya

1.2 Makatuwirang paggamit ng kapital na paggawa

1.3 Pamamahala ng kapital sa paggawa

2. Analytical na bahagi

2.1 Ang kasaysayan ng pag-unlad ng negosyo at ang istraktura ng organisasyon ng pamamahala nito

2.2 Pagtatasa ng mga tagapagpahiwatig ng ekonomiya ng negosyo

Konklusyon

Bibliograpiya

Panimula

Ang mga isyu ng pamamaraan at organisasyon ng accounting para sa kapital na nagtatrabaho ay aktibong tinalakay sa buong mundo. Maaari nating ligtas na sabihin na ang kapital na nagtatrabaho ay isa sa mga pinaka-problemadong isyu sa pamamaraan ng accounting ng Russia sa kasalukuyan.

Sa kasalukuyan, ang papel ng kapital ng paggawa ng kumpanya ay patuloy na tumataas sa pag-aari ng mga negosyo. Ito ay dahil sa alon ng pagsipsip ng ilang mga negosyo ng iba, ang bilis at sukat ng mga pagbabago sa teknolohiya, ang pagkalat ng mga teknolohiya ng impormasyon, ang komplikasyon at pagsasama ng merkado sa pananalapi ng Russia.

Sa isang bukas na ekonomiya ng merkado, lahat ng bagay na may kakayahang makabuo ng kita ay kasangkot sa paglilipat ng ekonomiya. Sa huli, ang pamamaraang ito ay nakakatulong upang mapataas ang kahusayan ng produksyong panlipunan.

Ang bawat negosyo, na nagsisimula sa mga aktibidad nito, ay dapat magkaroon ng isang tiyak na halaga ng kapital na nagtatrabaho. Ang nagpapalipat-lipat na mga ari-arian ng mga negosyo ay idinisenyo upang matiyak ang kanilang patuloy na paggalaw sa lahat ng mga yugto ng sirkulasyon upang matugunan ang mga pangangailangan ng produksyon sa pera at materyal na mga mapagkukunan, upang matiyak ang pagiging maagap at pagkakumpleto ng mga kalkulasyon, upang madagdagan ang kahusayan ng paggamit ng mga nagpapalipat-lipat na mga ari-arian.

Ang papel na ginagampanan ng nagpapalipat-lipat na mga ari-arian, ang kanilang epektibong paggamit sa iba't ibang mga relasyon sa ekonomiya ay palaging mahalaga. Ito ay dahil sa ang katunayan na ang pangunahing pinagmumulan ng kita para sa anumang negosyo ay isang mahusay, makatwiran, medyo kumpletong paggamit ng kapital na nagtatrabaho. Sa kumbinasyon ng paggawa ng tao, binuo na pamamahala sa iba't ibang antas ng produksyon at marketing, ang pinakamataas na kahusayan ng paggamit ng kapital na nagtatrabaho ay nakamit.

Ang pagpapabuti ng kahusayan ng pamamahala ng kapital sa paggawa ay hindi isang ganap na naubos na tool na hindi nangangailangan ng paglilipat ng mga mapagkukunang pinansyal para sa pagpapatupad nito, habang naglalabas ng malaking halaga ng pera.

Ang problema ng pinaka mahusay at makatwirang pamamahala ng kapital na nagtatrabaho ay nagiging lalong mahalaga para sa mga negosyo, na nakakamit sa pamamagitan ng isang sistematikong diskarte sa pag-aaral ng isyung ito.

Ang isang negosyo sa kaso ng epektibong pamamahala ng sarili nito at ng ibang mga tao na nagpapalipat-lipat na mga ari-arian ay maaaring makamit ang isang makatwirang sitwasyong pang-ekonomiya, balanse sa mga tuntunin ng pagkatubig at kakayahang kumita.

Kaya, ang mga circulating asset (ibig sabihin, working capital, mobile asset, current asset) ay mga asset na umiikot (... pera - pondo - pera ...) sa loob ng isang taon o isang production cycle; binubuo ng dalawang bahagi; pare-pareho at variable na kapital ng paggawa.

Ang permanenteng kapital na nagtatrabaho (o ang sistematikong bahagi ng kasalukuyang mga ari-arian) ay bahagi ng kasalukuyang mga ari-arian, na ang pangangailangan ay medyo pare-pareho sa buong ikot ng pagpapatakbo.

Ang variable na kapital na nagtatrabaho (o isang variable na bahagi ng kasalukuyang mga asset) ay ang bahagi ng kasalukuyang mga asset, ang pangangailangan para sa kung saan lumitaw lamang sa mga pinakamataas na sandali ng operating cycle.

Habang nagtatrabaho sa gawaing ito, nang hindi inaasahan para sa aking sarili, nagsiwalat ako ng maraming pamantayan, tagapagpahiwatig at iba't ibang mga mapagkukunan na nakakaapekto sa kapital na nagtatrabaho, at samakatuwid ang mga aktibidad ng negosyo.

Ang layunin ng gawaing ito ay upang maunawaan kung ano ang kapital ng paggawa ng isang negosyo, isaalang-alang ang kanilang istraktura at komposisyon, ang kanilang kahalagahan sa mga aktibidad ng negosyo, mga tagapagpahiwatig ng kanilang paggamit, mga pamamaraan ng pagtaas ng epektibong paggamit.

1 ... Teoretikal na bahagi

1.1 Kahulugan, komposisyon at istraktura ng kapital ng paggawa ng kumpanya

Ang kapital ng paggawa ay bahagi ng pag-aari ng negosyo, na isang hanay ng kapital ng paggawa at mga pondo ng sirkulasyon sa anyo ng halaga. Ito ang pera na kailangan ng mga negosyo upang lumikha ng mga imbentaryo sa mga bodega at sa produksyon, para sa mga pakikipag-ayos sa mga supplier, badyet, para sa pagbabayad ng sahod, atbp.

Ang komposisyon ng kapital ng paggawa ay nauunawaan bilang isang hanay ng mga elemento na bumubuo ng kapital ng paggawa. Ang paghahati ng mga nagpapalipat-lipat na mga ari-arian sa mga nagpapalipat-lipat na mga asset ng produksyon at mga pondo ng sirkulasyon ay tinutukoy ng mga kakaibang paggamit at pamamahagi ng mga ito sa mga larangan ng produksyon at pagbebenta.

Upang matiyak ang isang tuluy-tuloy na proseso, kasama ang mga pangunahing asset ng produksyon, kailangan ang mga bagay ng paggawa at materyal na mapagkukunan. Ang mga bagay ng paggawa, kasama ang mga paraan ng paggawa, ay nakikilahok sa paglikha ng produkto ng paggawa, ang halaga ng paggamit nito at ang pagbuo ng halaga. Ang paglilipat ng mga materyal na elemento ng nagpapalipat-lipat na mga asset ng produksyon (mga bagay ng paggawa) ay organikong nauugnay sa proseso ng paggawa at mga fixed production asset.

Ang mga konseptong "essence", "purpose" at "composition of circulating assets and circulating assets of an enterprise" ay hindi magkapareho. Ang kapital ng paggawa ay isang kailangang-kailangan na elemento ng proseso ng produksyon, ang pangunahing bahagi ng gastos ng produksyon. Kung mas mababa ang pagkonsumo ng mga hilaw na materyales, materyales, gasolina at enerhiya bawat yunit ng produksyon, mas matipid ang labor na ginugugol sa kanilang pagkuha at produksyon ay ginagastos, mas mura ang produkto ay natupok. Ang pagkakaroon ng sapat na kapital sa paggawa sa negosyo ay lumilikha ng mga kinakailangang kinakailangan para sa normal na paggana nito sa isang ekonomiya ng merkado.

Ang nagpapalipat-lipat na mga asset ng produksyon ng mga pang-industriyang negosyo at organisasyon ay kinabibilangan ng isang bahagi ng mga paraan ng produksyon (mga asset ng produksyon), ang mga materyal na elemento na kung saan ay natupok sa proseso ng paggawa sa bawat siklo ng produksyon, at ang kanilang halaga ay inililipat sa produkto ng paggawa nang buo at kaagad.

Ang mga materyal na elemento ng nagpapalipat-lipat na mga ari-arian sa proseso ng paggawa ay sumasailalim sa mga pagbabago sa kanilang likas na anyo at pisikal at kemikal na mga katangian. Nawawala ang kanilang halaga sa paggamit habang sila ay natupok sa produksyon. Ang bagong halaga ng mamimili ay lumitaw sa anyo ng mga produkto na ginawa mula sa kanila; kasama rin dito ang mga paraan ng paggawa na ang buhay ng serbisyo ay mas mababa sa isang taon.

Ang circulating production asset ng mga negosyo ay binubuo ng tatlong bahagi:

Mga stock ng produksyon;

Kasalukuyang ginagawa at mga produktong semi-tapos na gawa sa bahay;

Mga ipinagpaliban na gastos.

Ang mga production stock ay mga bagay ng paggawa na inihanda para sa paglulunsad sa proseso ng produksyon; binubuo ang mga ito ng mga hilaw na materyales, basic at auxiliary na materyales, gasolina, gasolina, biniling semi-tapos na mga produkto at bahagi, mga lalagyan at mga materyales sa lalagyan, mga ekstrang bahagi para sa pagkumpuni ng mga fixed asset.

Ang mga ginagawang trabaho at mga produktong semi-tapos na gawa sa bahay ay mga bagay ng paggawa na pumasok sa proseso ng produksyon: mga materyales, bahagi, yunit at produkto na nasa proseso ng pagproseso o pagpupulong, pati na rin ang gawang bahay na semi-tapos. mga produkto na hindi ganap na nakumpleto ng produksyon para sa isang layunin ng enterprise at napapailalim sa karagdagang pagproseso sa iba pang mga layunin ng parehong produksyon.

Ang mga ipinagpaliban na gastos ay mga hindi materyal na elemento ng kapital na nagtatrabaho, kabilang ang mga gastos sa paghahanda at pag-master ng mga bagong produkto, na ginawa sa isang takdang panahon (quarter, taon), ngunit iniuugnay sa mga produkto sa hinaharap (halimbawa, ang mga gastos sa pagdidisenyo at pagbuo teknolohiya para sa mga bagong uri ng produkto, para sa muling pagsasaayos ng kagamitan, atbp.).

Ang circulating production assets sa kanilang kilusan ay konektado din sa circulation funds na nagsisilbi sa sphere of circulation. Kasama sa mga pondo ng sirkulasyon ang mga natapos na produkto sa mga bodega, mga kalakal na nasa transit, cash at mga pondo sa mga pakikipag-ayos sa mga mamimili ng mga produkto, sa partikular na mga account na maaaring tanggapin.

Ang ratio sa pagitan ng mga indibidwal na elemento ng kapital na nagtatrabaho, na ipinahayag bilang isang porsyento, ay tinatawag na istraktura ng kapital na nagtatrabaho. Ang pagkakaiba sa mga istruktura ng kapital ng paggawa ng mga negosyo ay tinutukoy ng maraming mga kadahilanan, lalo na, ang mga kakaibang katangian ng samahan ng proseso ng produksyon, ang mga kondisyon ng supply at pagbebenta, ang lokasyon ng mga supplier at mga mamimili, at ang pag-save ng mga materyal na mapagkukunan. . Upang gawin ito, kinakailangan upang matiyak ang mahigpit na pagsunod sa mga patakaran para sa pag-iimbak at pagdadala ng mga produkto, makatwirang paghahanda ng gasolina, hilaw na materyales, materyales para sa karagdagang pagproseso sa proseso ng produksyon, pagtaas ng atensyon ng mga kolektibong manggagawa sa kalidad ng trabaho at mga produktong gawa. , at ang istraktura ng mga gastos sa produksyon.

Ang istraktura ng kapital ng paggawa ay nakasalalay sa industriya:

Sa industriya, ito ay kalakalan at materyal na halaga, enerhiya at gasolina;

Sa kalakalan - tapos na mga produkto;

Sa sektor ng serbisyo - mga tool, bahagi, atbp.

Ang pinakamalaking bahagi ng kapital ng paggawa ng mga pang-industriyang negosyo ay imbentaryo. Ang kanilang bahagi ay 75-87%.

Ang istraktura ng kapital na nagtatrabaho sa mga item sa imbentaryo ay naiiba para sa iba't ibang mga negosyo. Ang pinakamataas na proporsyon ng mga pang-industriyang stock ay nasa magaan na mga negosyo sa industriya (ang mga hilaw na materyales at semi-tapos na mga produkto ay nangingibabaw - 70%). Ang bahagi ng mga gastos sa industriya ng kemikal ay mataas - 9%. Sa mechanical engineering, kung ihahambing sa industriya sa kabuuan, mas mababa ang bahagi ng mga imbentaryo, at mas mataas ang kasalukuyang ginagawa at mga produktong semi-tapos na gawa sa bahay. Ito ay dahil sa ang katunayan na sa mechanical engineering ang ikot ng produksyon ay mas mapagbantay kaysa sa average ng industriya. Para sa parehong dahilan, sa mga negosyo ng heavy, energy at transport engineering, ang bahagi ng natapos na produksyon ay makabuluhang mas mataas kaysa sa automotive at tractor na industriya.

Ang mga halaga ng kapital sa paggawa sa mga stock ng produksyon ng mga hilaw na materyales at materyales sa iba't ibang mga negosyo ay iba rin, na dahil sa mga teknikal at pang-ekonomiyang katangian ng kanilang mga produkto.

Karaniwan sa istruktura ng kapital ng paggawa ng iba't ibang mga negosyo at organisasyon ay ang pamamayani ng mga pondong inilalaan sa sektor ng produksyon. Ang mga ito ay nagkakahalaga ng higit sa 70% ng lahat ng circulating asset.

Istraktura ng kapital ng paggawa... Ayon sa mga mapagkukunan ng pagbuo, ang kapital ng paggawa ay nahahati sa sarili at hiniram.

Ang sariling nagpapalipat-lipat na mga ari-arian ay mga pondo na palaging nasa pagtatapon ng negosyo at nabuo sa gastos ng kanilang sariling mga mapagkukunan (kita, atbp.). Sa proseso ng paggalaw, ang mga sariling nagpapalipat-lipat na mga ari-arian ay maaaring mapalitan ng mga pondo na, sa katunayan, ay bahagi ng kanilang sarili, halimbawa, isulong para sa sahod, ngunit pansamantalang libre (dahil sa isang beses na pagbabayad ng sahod) at iba pa. Ang mga pondong ito ay tinatawag na katumbas sa pagmamay-ari o matatag na pananagutan.

Hiniram na working capital - mga pautang sa bangko, mga account na dapat bayaran (commercial credit) at iba pang mga pananagutan.

Depende sa ratio ng mga asset at pananagutan, may apat na uri ng mga diskarte para sa pagpopondo ng mga kasalukuyang asset: perpekto, konserbatibo, agresibo at kompromiso.

Sa totoong buhay, halos imposibleng sundin ang anumang diskarte sa dalisay nitong anyo. Kapag bumubuo ng pinakamainam na patakaran sa pamamahala ng imbentaryo, ang mga sumusunod ay isinasaalang-alang:

Ang antas ng stock kung saan ginawa ang order;

Ang pinakamababang pinapayagang antas ng stock (safety stock).

Para sa pinakamainam na pamamahala ng imbentaryo, kailangan mo:

Tantyahin ang kabuuang pangangailangan para sa mga hilaw na materyales para sa nakaplanong panahon;

Pana-panahong linawin ang pinakamainam na batch ng order at ang sandali ng pag-order ng mga hilaw na materyales;

Pana-panahong linawin at ihambing ang mga gastos sa pag-order ng mga hilaw na materyales at mga gastos sa imbakan;

Regular na subaybayan ang mga kondisyon ng imbakan ng mga stock;

Magkaroon ng isang mahusay na sistema ng accounting.

Upang pag-aralan ang mga stock, ginagamit ang mga tagapagpahiwatig ng turnover at mahigpit na deterministikong mga modelo ng kadahilanan. Ang pinakamainam na pamamahala sa work-in-progress ay nagpapahiwatig ng pagsasaalang-alang sa mga sumusunod na salik:

Ang dami ng ginagawang trabaho ay depende sa mga detalye at dami ng produksyon;

Sa konteksto ng isang tuluy-tuloy na paulit-ulit na proseso ng produksyon, maaaring gamitin ang karaniwang mga rate ng turnover upang masuri ang kasalukuyang gawain;

Ang halaga ng kasalukuyang ginagawa ay binubuo ng tatlong bahagi: a) direktang gastos ng mga hilaw na materyales at mga suplay; b) ang halaga ng pamumuhay na paggawa; c) bahagi ng mga gastos sa overhead.

Ang pinakamainam na pamamahala ng mga natapos na produkto ay nagpapahiwatig ng pagsasaalang-alang sa mga sumusunod na salik:

Ang dami ng mga natapos na produkto, na tumataas habang nakumpleto ang ikot ng produksyon;

Mga posibilidad ng rush demand;

Pana-panahong pagbabagu-bago;

Ang dami ng mga paninda at mabagal na gumagalaw.

Ang pamumuhunan sa imbentaryo ay palaging nauugnay sa dalawang uri ng panganib: a) mga pagbabago sa presyo; b) moral at pisikal na pagkaluma.

Maaaring maging epektibo ang isang sistema ng paghahatid ng just-in time kung:

Mayroong isang mahusay na sistema ng suporta sa impormasyon;

Ang mga supplier ay may mahusay na kalidad ng kontrol at mga sistema ng paghahatid;

Mayroong isang mahusay na gumaganang sistema ng pamamahala ng imbentaryo sa kumpanya.

Ang isang epektibong sistema ng relasyon ay kinabibilangan ng:

Mahusay na pagpili ng mga kliyente na maaaring bigyan ng pautang;

Pagpapasiya ng pinakamainam na kondisyon ng kredito;

Isang malinaw na pamamaraan para sa paghahain ng mga paghahabol;

Kontrolin kung paano tinutupad ng mga kliyente ang mga tuntunin ng mga kontrata.

Ang isang epektibong sistema ng pangangasiwa ay nagpapahiwatig ng:

Regular na pagsubaybay sa mga may utang ayon sa uri ng produkto, halaga ng utang, petsa ng kapanahunan, atbp.;

Pag-minimize ng mga agwat ng oras sa pagitan ng mga sandali ng pagkumpleto ng trabaho, pagpapadala ng mga produkto, pagtatanghal ng mga dokumento sa pagbabayad;

Pagpapadala ng mga dokumento sa pagbabayad sa tamang mga address;

Maingat na pagsasaalang-alang ng mga kahilingan ng customer para sa mga tuntunin sa pagbabayad;

Isang malinaw na pamamaraan para sa pagbabayad ng mga bill at pagtanggap ng mga pagbabayad.

Ang ginintuang tuntunin ng pamamahala ng mga account payable ay upang pahabain ang maturity ng iyong utang hangga't maaari nang hindi nakompromiso ang iyong umiiral na relasyon sa negosyo.

Ang kahalagahan ng cash at katumbas ng cash ay natutukoy sa pamamagitan ng tatlong dahilan: routine (ang pangangailangan para sa cash na suporta para sa kasalukuyang mga operasyon), pag-iingat (ang pangangailangan na bayaran ang mga hindi inaasahang pagbabayad), speculativeness (ang posibilidad ng paglahok sa isang hindi inaasahang kumikitang proyekto).

Ang epektibong pamamahala ng pera ay malapit na magkakaugnay sa sistema ng mga relasyon sa mga bangko.

Ang pagsusuri sa daloy ng pera ay nagpapahintulot sa iyo na matukoy ang balanse ng daloy ng salapi bilang resulta ng kasalukuyan, pamumuhunan, mga aktibidad sa pananalapi at iba pang mga transaksyon.

Ang pagtataya ng daloy ng pera ay nauugnay sa pagtatasa ng mga pangunahing kadahilanan: ang dami ng organisasyon, ang bahagi ng mga nalikom na pera, ang halaga ng mga account na matatanggap, ang halaga ng mga gastos sa pera, atbp.

May tatlong elemento na mahalaga sa pananalapi ng isang organisasyon:

1) ang antas ng turnover ng asset, i.e. mas malaki ang bilang ng mga rebolusyon, mas malaki ang kita;

2) ang panahon ng turnover, i.e. mas maikli ang panahon, mas maliit ang kita;

3) ang istraktura ng mga asset ayon sa pagkatubig:

a) ganap na likido - cash (hindi bababa sa 20%);

b) mid-liquid - mga securities at tapos na produkto;

c) mababang pagkatubig - mga hindi kasalukuyang asset, fixed asset at hindi nasasalat na asset.

1.2 Makatuwirang paggamit ng kapital na paggawa

Ang mahusay na operasyon ng negosyo ay ang pagkamit ng pinakamataas na resulta sa pinakamababang gastos. Ang pag-minimize ng gastos ay pangunahing nakamit sa pamamagitan ng pag-optimize ng istraktura ng mga mapagkukunan para sa pagbuo ng kapital na nagtatrabaho, i.e. isang makatwirang kumbinasyon ng sarili, kredito at hiniram na mapagkukunan.

Ang istraktura ng kapital na nagtatrabaho ay naiimpluwensyahan ng maraming mga kadahilanan: ang likas na katangian ng mga produkto na ginawa, ang mga detalye ng materyal at teknikal na suporta, ang progresibo ng mga rate ng pagkonsumo, mga pamantayan para sa mga stock at kasalukuyang trabaho, ang tagal ng ikot ng produksyon, atbp. .

Ang isa sa mga pangunahing gawain ng negosyo sa mga modernong kondisyon ay ang pagpapatindi ng produksyon habang sumusunod sa prinsipyo ng konserbasyon ng mapagkukunan.

Sa pangkalahatang sistema ng mga hakbang upang matiyak ang pag-save ng rehimen, ang pangunahing lugar ay inookupahan ng pag-save ng mga bagay ng paggawa, kung saan kaugalian na maunawaan ang pagbawas sa gastos ng mga hilaw na materyales, materyales, gasolina bawat yunit ng produksyon, ng siyempre, nang walang anumang pinsala sa kalidad, pagiging maaasahan at tibay ng produkto.

1.3 Pamamahala ng kapital sa paggawa

Ang nagpapalipat-lipat na mga ari-arian ng negosyo ay patuloy na gumagalaw, na gumagawa ng isang circuit. Lumipat sila mula sa globo ng sirkulasyon patungo sa globo ng produksyon, at pagkatapos ay mula sa globo ng produksyon muli sa globo ng sirkulasyon, atbp. Ang sirkulasyon ng mga pondo ay nagsisimula mula sa sandaling nagbabayad ang negosyo para sa mga materyal na mapagkukunan at iba pang mga elemento na kinakailangan para sa produksyon, at nagtatapos sa pagbabalik ng mga gastos na ito sa anyo ng mga nalikom mula sa pagbebenta ng mga produkto. Pagkatapos ang mga pondo ay muling ginagamit ng negosyo upang makakuha ng mga materyal na mapagkukunan at ilunsad ang mga ito sa produksyon.

Ang oras kung saan ang circulating asset ay gumagawa ng isang buong circuit, i.e. dumaan sa isang panahon ng produksyon at isang panahon ng sirkulasyon, na tinatawag na panahon ng paglilipat ng mga circulating asset. Ang tagapagpahiwatig na ito ay nagpapakilala sa average na bilis ng paggalaw ng mga pondo sa negosyo. Hindi ito makakasabay sa aktwal na oras ng produksyon at pagbebenta ng ilang uri ng produkto.

Ang pamamahala ng kapital sa paggawa ay upang matiyak ang pagpapatuloy ng proseso ng produksyon at pagbebenta ng mga produkto na may pinakamaliit na halaga ng kapital na nagtatrabaho. Nangangahulugan ito na ang kapital ng paggawa ng negosyo ay dapat na ipamahagi sa lahat ng mga yugto ng circuit sa naaangkop na anyo at sa isang minimum, ngunit sapat na halaga. Ang nagpapalipat-lipat na mga ari-arian sa bawat sandali ay palaging sabay-sabay sa lahat ng tatlong yugto ng sirkulasyon at kumikilos sa anyo ng cash, materyales, trabaho sa progreso, tapos na mga produkto.

Ang kasalukuyang patakaran sa pamamahala ng asset ay bahagi ng pangkalahatang diskarte sa pananalapi ng kumpanya, na binubuo sa pagbuo ng kinakailangang dami at komposisyon ng mga nagpapalipat-lipat na asset, rasyonalisasyon at pag-optimize ng istraktura ng kanilang mga mapagkukunan ng pagpopondo.

Ang patakaran para sa pamamahala ng mga kasalukuyang asset ng kumpanya ay binuo sa mga sumusunod na pangunahing yugto.

1. Pagsusuri ng kasalukuyang mga ari-arian ng negosyo sa nakaraang panahon.

Sa unang yugto ng pagsusuri, ang dynamics ng kabuuang dami ng nagpapalipat-lipat na mga asset na ginagamit ng negosyo ay isinasaalang-alang - ang rate ng pagbabago sa kanilang average na halaga kumpara sa rate ng pagbabago sa dami at benta ng mga produkto at ang average na halaga ng lahat ng asset, ang dynamics ng bahagi ng circulating asset sa kabuuang asset ng enterprise.

Sa ikalawang yugto ng pagsusuri, ang dynamics ng komposisyon ng kasalukuyang mga asset ng kumpanya sa konteksto ng kanilang mga pangunahing uri ay isinasaalang-alang: mga stock ng mga hilaw na materyales, materyales at semi-tapos na mga produkto; mga stock ng mga natapos na produkto; account receivable; balanse ng monetary asset; ang rate ng pagbabago sa halaga ng bawat uri ng kasalukuyang asset ay kinakalkula at pinag-aralan kung ihahambing sa rate ng pagbabago sa dami ng produksyon at benta ng mga produkto; ang dynamics ng bahagi ng mga pangunahing uri ng circulating asset sa kanilang kabuuang halaga ay isinasaalang-alang. Ang pagtatasa ng komposisyon ng kapital ng paggawa ng kumpanya para sa kanilang mga indibidwal na uri ay nagbibigay-daan sa iyo upang masuri ang antas ng kanilang pagkatubig.

Sa ikatlong yugto ng pagsusuri, ang turnover ng ilang mga uri ng kasalukuyang asset at ang kabuuang halaga nito ay pinag-aralan gamit ang mga indicator - ang turnover ratio at ang panahon ng turnover ng kasalukuyang asset; ang kabuuang tagal at istraktura ng mga siklo ng pagpapatakbo, produksyon at pananalapi ng negosyo ay itinatag; sinusuri ang mga pangunahing salik na tumutukoy sa tagal ng mga siklong ito.

Sa ika-apat na yugto ng pagsusuri, ang kakayahang kumita ng kasalukuyang mga ari-arian ay tinutukoy sa pamamagitan ng pagsusuri sa ilang mga kadahilanan nito. Sa proseso ng pagsusuri, ginagamit ang ratio ng kakayahang kumita ng mga kasalukuyang asset, pati na rin ang modelo ng DuPont, na para sa ganitong uri ng mga asset ay may anyo:

Roa = Rrp * Ooa,

kung saan ang Roa ay ang kakayahang kumita ng mga kasalukuyang asset;

Rrp - kakayahang kumita ng mga benta ng produkto;

Ooa - ang turnover ng mga kasalukuyang asset.

Sa ikalimang yugto ng pagsusuri, ang komposisyon ng mga pangunahing mapagkukunan ng pagpopondo ng mga kasalukuyang asset, ang dynamics ng kanilang halaga at bahagi sa kabuuang dami ng mga mapagkukunang pinansyal na namuhunan sa mga asset na ito ay isinasaalang-alang; tinutukoy ang antas ng panganib sa pananalapi dahil sa istruktura ng mga pinagmumulan ng pagpopondo para sa mga kasalukuyang asset.

Ang mga resulta ng pagsusuri ay ginagawang posible upang matukoy ang pangkalahatang antas ng kahusayan sa pamamahala ng mga kasalukuyang pag-aari sa negosyo at upang matukoy ang mga pangunahing direksyon ng pagpapabuti nito sa darating na panahon.

2. Pagpapasiya ng mga pangunahing diskarte sa pagbuo ng kasalukuyang mga ari-arian ng kumpanya. Ang mga prinsipyong ito ay sumasalamin sa pangkalahatang ideolohiya ng pamamahala sa pananalapi ng isang negosyo mula sa pananaw ng isang katanggap-tanggap na ratio ng antas ng kakayahang kumita at panganib ng mga aktibidad sa pananalapi, nag-aambag sa pagpili ng patakaran para sa kanilang pagbuo.

Isinasaalang-alang ng teorya ng pamamahala sa pananalapi ang tatlong pangunahing mga diskarte sa pagbuo ng mga kasalukuyang pag-aari ng isang negosyo: konserbatibo, katamtaman at agresibo.

Ang konserbatibong diskarte ay hindi lamang nagbibigay ng ganap na kasiyahan sa kasalukuyang pangangailangan para sa lahat ng uri ng kasalukuyang mga ari-arian para sa pagpapatupad ng mga aktibidad sa ekonomiya, kundi pati na rin ang paglikha ng mas mataas na reserba kung sakaling may mga kahirapan sa pagkakaloob ng mga hilaw na materyales at materyales, pagkasira ng mga panloob na kondisyon ng produksyon. , mga pagkaantala sa pangongolekta ng mga receivable, pag-activate ng demand ng customer, atbp. ... Ginagarantiyahan ng diskarteng ito ang pagliit ng mga panganib sa pagpapatakbo at pananalapi, ngunit negatibong nakakaapekto sa kahusayan ng paggamit ng mga kasalukuyang asset - turnover at ang antas ng kakayahang kumita.

Ang isang katamtamang diskarte ay naglalayong tiyakin ang ganap na kasiyahan ng kasalukuyang pangangailangan para sa lahat ng uri ng nagpapalipat-lipat na mga ari-arian, ang paglikha ng mga normal na reserbang seguro sa kaganapan ng mga tipikal na pagkagambala sa mga aktibidad ng negosyo. Sa diskarteng ito, ang isang average na ratio para sa mga tunay na kondisyon ng ekonomiya ay nakakamit sa pagitan ng mga antas ng panganib at ang kahusayan ng paggamit ng mga mapagkukunang pinansyal.

Ang isang agresibong diskarte ay upang mabawasan ang lahat ng mga anyo ng mga reserbang insurance para sa ilang mga uri ng kasalukuyang mga ari-arian. Sa kawalan ng mga pagkagambala sa kurso ng mga aktibidad sa pagpapatakbo, ang pamamaraang ito sa pagbuo ng mga kasalukuyang asset ay nagbibigay ng pinakamataas na antas ng kahusayan sa kanilang paggamit, gayunpaman, ang anumang mga pagkagambala na dulot ng pagkilos ng panloob at panlabas na mga kadahilanan ay humantong sa makabuluhang pagkalugi sa pananalapi dahil sa pagbaba sa dami ng produksyon at benta ng mga produkto.

Ang mga napiling pangunahing diskarte sa pagbuo ng mga kasalukuyang asset ng isang negosyo ay sumasalamin sa iba't ibang mga ratio ng antas ng kahusayan ng kanilang paggamit at panganib at tinutukoy ang halaga at antas ng mga asset na ito na may kaugnayan sa dami ng mga aktibidad sa pagpapatakbo.

Tulad ng nakikita mo, sa mga alternatibong diskarte sa pagbuo ng mga kasalukuyang asset ng kumpanya, ang kanilang halaga at antas ay nag-iiba kaugnay sa dami ng mga aktibidad sa pagpapatakbo sa isang malawak na hanay.

3. Pag-optimize ng dami ng kasalukuyang mga asset. Ang nasabing pag-optimize ay dapat magpatuloy mula sa pinagtibay na uri ng patakaran para sa pagbuo ng mga nagpapalipat-lipat na mga asset, na tinitiyak ang isang naibigay na antas ng ratio sa pagitan ng kahusayan ng kanilang paggamit at panganib. Ang proseso ng pag-optimize sa dami ng mga nagpapalipat-lipat na asset ay binubuo ng tatlong pangunahing yugto.

Sa unang yugto, na isinasaalang-alang ang mga resulta ng pagsusuri ng kasalukuyang mga pag-aari sa nakaraang panahon, ang isang sistema ng mga hakbang ay tinutukoy upang mabawasan ang tagal ng pagpapatakbo, produksyon at pinansiyal na mga siklo ng negosyo. Ang pagbawas sa tagal ng mga indibidwal na cycle ay hindi dapat humantong sa pagbaba sa dami ng produksyon at benta ng mga produkto.

Sa ikalawang yugto, ang dami at antas ng ilang uri ng mga asset na ito ay ino-optimize sa pamamagitan ng pagrarasyon sa panahon ng kanilang turnover at ang halaga.

Sa ikatlong yugto, ang kabuuang dami ng kasalukuyang mga ari-arian ng kumpanya para sa darating na panahon ay tinutukoy:

ОАп = ЗСп + ЗГп + ДЗп + DAp + Pp,

kung saan ang ОАп ay ang kabuuang dami ng kasalukuyang mga asset sa pagtatapos ng darating na panahon;

ЗСп - ang kabuuan ng mga stock ng mga hilaw na materyales at materyales sa pagtatapos ng darating na panahon;

ЗГп - ang kabuuan ng mga stock ng tapos na kalakal sa pagtatapos ng paparating na panahon, na isinasaalang-alang ang muling pagkalkula ng dami ng trabaho na isinasagawa;

ДЗп - ang halaga ng mga account na matatanggap sa katapusan ng darating na panahon;

DAp - ang halaga ng monetary asset sa pagtatapos ng darating na panahon;

Пп - ang kabuuan ng iba pang mga uri ng kasalukuyang asset sa pagtatapos ng darating na panahon.

4. Pag-optimize ng ratio ng pare-pareho at variable na bahagi ng kasalukuyang mga asset. Ang pangangailangan para sa ilang uri ng kasalukuyang mga ari-arian at ang kanilang halaga sa kabuuan ay nag-iiba-iba nang malaki depende sa mga pana-panahong katangian ng mga aktibidad sa pagpapatakbo. Halimbawa, sa mga negosyo ng agro-industrial complex, ang mga pagbili ng mga hilaw na materyales ay isinasagawa lamang sa ilang mga panahon, na humahantong sa isang pagtaas ng laki ng kasalukuyang mga ari-arian sa panahong ito. Sa mga negosyo ng pagproseso ng mga hilaw na materyales sa isang tiyak na panahon at kasunod na pare-parehong pagbebenta ng mga produkto, mayroong isang pagtaas ng laki ng mga nagpapalipat-lipat na asset sa anyo ng mga stock ng mga natapos na produkto. Ang mga pagbabago sa laki ng mga kasalukuyang asset ay maaari ding sanhi ng mga pana-panahong pattern ng demand para sa mga produkto ng kumpanya. Sa pagsasaalang-alang na ito, kapag namamahala sa kasalukuyang mga ari-arian, ang kanilang pana-panahon o iba pang paikot na bahagi ay dapat matukoy, na siyang pagkakaiba sa pagitan ng maximum at minimum na mga pangangailangan sa buong taon.

Ang proseso ng pag-optimize ng ratio ng pare-pareho at variable na bahagi ng kasalukuyang mga asset ay isinasagawa sa maraming yugto.

Sa unang yugto, batay sa mga resulta ng pagsusuri ng buwanang dynamics ng antas ng kasalukuyang mga asset sa mga araw ng turnover (o para sa ilang mga nakaraang taon), ang isang graph ng average na seasonal wave ay naka-plot sa buong taon.

Sa ikalawang yugto, ayon sa mga resulta ng seasonal wave graph, ang mga coefficient ng hindi pantay (minimum at maximum na antas) ng mga kasalukuyang asset na may kaugnayan sa kanilang average na antas ay kinakalkula.

Sa ikatlong yugto, ang halaga ng patuloy na bahagi ng kasalukuyang mga ari-arian ay tinutukoy:

OApost = OAp * Kmin,

kung saan ang OApost ay ang kabuuan ng patuloy na bahagi ng kasalukuyang mga ari-arian sa darating na panahon;

ОАп - ang average na halaga ng kasalukuyang mga asset sa darating na panahon;

Sa ika-apat na yugto, ang maximum at average na halaga ng variable na bahagi ng kasalukuyang mga asset sa darating na panahon ay tinutukoy:

ОАп max = ОАп * (Kmax - Kmin);

OAp medium = [OAp * (Kmax - Kmin)] / 2 = (OAp max - OApost) / 2,

kung saan ang ОАп max ay ang maximum na halaga ng variable na bahagi ng kasalukuyang mga asset sa darating na panahon;

ОАп wed - ang average na halaga ng variable na bahagi ng kasalukuyang mga asset sa darating na panahon;

ОАпост - ang kabuuan ng patuloy na bahagi ng kasalukuyang mga ari-arian sa darating na panahon;

Kmax - koepisyent ng pinakamataas na antas ng kasalukuyang mga asset;

Kmin - koepisyent ng pinakamababang antas ng kasalukuyang mga asset.

Ang ratio ng pare-pareho at variable na bahagi ng kasalukuyang mga ari-arian ay ang batayan para sa pamamahala ng kanilang turnover at ang pagpili ng mga partikular na mapagkukunan ng pagpopondo.

5. Tinitiyak ang kinakailangang pagkatubig ng mga kasalukuyang asset. Dahil ang lahat ng uri ng kasalukuyang asset ay likido (maliban sa mga ipinagpaliban na gastos at masamang account na natatanggap), ang pangkalahatang antas ng kanilang agarang pagkatubig ay dapat tiyakin ang kinakailangang antas ng solvency ng kumpanya para sa mga kasalukuyang obligasyong pinansyal. Para sa mga layuning ito, isinasaalang-alang ang dami at iskedyul ng paparating na paglilipat ng pagbabayad, ang bahagi ng kasalukuyang mga ari-arian sa anyo ng cash, mataas at katamtamang likidong mga asset ay dapat matukoy.

6. Pagtaas ng kakayahang kumita ng kasalukuyang mga ari-arian. Ang mga kasalukuyang asset ay dapat magbigay ng isang tiyak na kita kapag ginamit sa mga aktibidad ng negosyo. Ang ilang uri ng kasalukuyang mga ari-arian ay idinisenyo upang dalhin ang kumpanya ng direktang kita sa anyo ng interes at mga dibidendo (mga panandaliang pamumuhunan sa pananalapi). Isang mahalagang bahagi ng binuong patakaran ay ang mandatoryong paggamit ng pansamantalang libreng balanse ng mga monetary asset upang bumuo ng isang portfolio ng mga panandaliang pamumuhunan sa pananalapi.

7. Tinitiyak ang pagliit ng mga pagkalugi ng nagpapalipat-lipat na mga ari-arian sa proseso ng kanilang paggamit. Ang lahat ng uri ng kasalukuyang asset ay napapailalim sa panganib ng pagkawala. Ang mga ari-arian sa pananalapi ay higit na napapailalim sa panganib ng pagkalugi sa inflationary: panandaliang pamumuhunan sa pananalapi - ang panganib ng pagkawala ng isang bahagi ng kita dahil sa hindi kanais-nais na mga kondisyon sa merkado ng pananalapi, pati na rin ang panganib ng mga pagkalugi mula sa inflation; account receivable - ang panganib ng hindi pagbabalik o hindi napapanahong pagbabalik, pati na rin ang panganib ng mga pagkalugi mula sa inflation; mga stock ng mga imbentaryo - ang panganib ng mga pagkalugi mula sa natural na pagkawala, atbp. Samakatuwid, ang patakaran ng pamamahala ng kasalukuyang mga ari-arian ay dapat na naglalayong mabawasan ang panganib ng kanilang pagkalugi, lalo na sa konteksto ng mga kadahilanan ng inflationary.

8. Pagbubuo ng mga prinsipyo para sa pagtustos ng ilang uri ng kasalukuyang mga ari-arian. Batay sa mga pangkalahatang prinsipyo ng pagpopondo ng mga ari-arian, na tumutukoy sa pagbuo ng istraktura at halaga ng kapital, kinakailangan na i-concretize ang mga prinsipyo ng pagtustos ng ilang uri at bahagi ng kasalukuyang mga ari-arian. Depende sa pinansiyal na kaisipan ng mga tagapamahala, ang nabuong mga prinsipyo ay maaaring matukoy ang isang malawak na hanay ng mga diskarte sa pagpopondo ng mga kasalukuyang asset - mula sa sobrang konserbatibo hanggang sa sobrang agresibo.

9. Pagbubuo ng pinakamainam na istraktura ng mga mapagkukunan ng financing ng mga kasalukuyang asset. Alinsunod sa mga napiling prinsipyo ng pagpopondo ng mga kasalukuyang asset, ang mga diskarte ay nabuo sa pagpili ng isang tiyak na istraktura ng mga mapagkukunan ng financing para sa kanilang paglago, na isinasaalang-alang ang tagal ng mga indibidwal na yugto ng pinansiyal na cycle at ang pagtatasa ng gastos ng pagtaas ng kapital. .

Ang kasalukuyang patakaran sa pamamahala ng asset ay makikita sa sistema ng mga pamantayan sa pananalapi na binuo sa negosyo. Ang mga pangunahing pamantayan ay:

Ang rate ng sariling circulating asset ng kumpanya;

Ang sistema ng mga pamantayan para sa paglilipat ng mga pangunahing uri ng kasalukuyang mga asset at ang tagal ng operating cycle sa kabuuan;

Sistema ng mga ratio ng pagkatubig ng mga kasalukuyang asset;

Ang normative ratio ng mga indibidwal na mapagkukunan ng financing ng mga kasalukuyang asset.

Ang mga layunin at likas na katangian ng paggamit ng ilang mga uri ng nagpapalipat-lipat na mga ari-arian ay may makabuluhang pagkakaiba, samakatuwid, sa mga negosyo na may malaking dami ng nagpapalipat-lipat na mga ari-arian, isang independiyenteng patakaran sa pamamahala ay binuo para sa kanilang mga indibidwal na uri, halimbawa:

Mga stock ng mga item sa imbentaryo;

Mga account na maaaring tanggapin;

Mga asset ng pera.

Para sa mga pangkat na ito ng nagpapalipat-lipat na mga ari-arian, ang patakaran sa pamamahala ay nakonkreto, na napapailalim sa pangkalahatang patakaran ng pamamahala ng mga nagpapalipat-lipat na mga ari-arian ng negosyo.

Sa modernong mga kondisyon, ang tamang kahulugan ng pangangailangan para sa kapital na nagtatrabaho ay partikular na kahalagahan.

Ang proseso ng pagbuo ng makatwiran sa ekonomiya ng mga halaga ng nagpapalipat-lipat na mga ari-arian na kinakailangan para sa pag-aayos ng normal na operasyon ng isang negosyo ay tinatawag na pagrarasyon ng mga nagpapalipat-lipat na mga ari-arian.

Ang mga stock ng mga item sa imbentaryo ng isang negosyo ay kinakalkula sa mga araw ng stock sa uri at sa mga tuntunin sa pananalapi.

Ang ratio ng working capital ay ang sumusunod na halaga:

Nob.s = Npr.z + Nnp + Ngp + Nrbp,

Kung saan Нпр.з - ang pamantayan ng mga stock ng produksyon;

ННп - pamantayan ng work-in-progress;

Нгп - pamantayan ng mga stock ng tapos na kalakal;

Нрбп - pamantayan para sa mga ipinagpaliban na gastos.

Ang epektibong paggamit ng kapital na nagtatrabaho ay nailalarawan sa pamamagitan ng tatlong pangunahing tagapagpahiwatig.

Ang ratio ng turnover ay natutukoy sa pamamagitan ng paghahati ng dami ng mga benta ng mga produkto sa mga presyo ng pakyawan sa pamamagitan ng average na balanse ng kapital sa paggawa sa negosyo:

Ko = Pn / CO,

kung saan ang Ko ay ang koepisyent ng turnover ng working capital, turnover;

Рп - ang dami ng mga produktong ibinebenta, rubles;

СО - ang average na balanse ng kapital na nagtatrabaho, rubles.

Ang turnover ratio ay nagpapakilala sa bilang ng mga circuit na ginawa ng circulating asset para sa isang tiyak na panahon (taon, quarter). Ang pagtaas sa bilang ng mga rebolusyon ay humahantong sa isang pagtaas sa output ng 1 ruble. working capital, o sa katotohanan na para sa parehong dami ng produksyon ay kinakailangan na gumastos ng mas maliit na halaga ng working capital.

Ang working capital load factor, ang kabaligtaran ng turnover factor, ay nagpapakilala sa halaga ng working capital na ginugol sa 1 ruble. mga produktong ibinebenta:

Кз = СО / Рп,

Kung saan Кз - koepisyent ng pag-load ng kapital na nagtatrabaho.

Ang tagal ng isang turnover sa mga araw ay matatagpuan sa pamamagitan ng paghahati ng bilang ng mga araw sa panahon ng turnover ratio Sa:

kung saan ang D ay ang bilang ng mga araw sa panahon (360, 90).

Kung mas maikli ang tagal ng turnover ng circulating asset o mas malaki ang bilang ng mga circuit na ginawa ng mga ito na may parehong dami ng mga produktong ibinebenta, mas kaunting circulating asset ang kinakailangan, at mas mabilis na makukumpleto ng circulating asset ang circuit, mas mahusay ang mga ito. ginamit.

Ang epekto ng pagpapabilis ng turnover ng mga nagpapalipat-lipat na asset ay ipinahayag sa pagpapalabas (pagbabawas ng pangangailangan para sa mga ito) na may kaugnayan sa pagpapabuti ng paggamit. Pagkilala sa pagitan ng ganap at kamag-anak na pagpapalabas ng kapital na nagtatrabaho.

Ang ganap na pagpapalabas ay sumasalamin sa isang direktang pagbaba sa pangangailangan para sa kapital na nagtatrabaho.

Ang kamag-anak na pagpapalabas ay sumasalamin sa pagbabago sa parehong kapital na nagtatrabaho at ang dami ng mga produktong ibinebenta. Upang matukoy ito, kailangan mong kalkulahin ang pangangailangan para sa kapital na nagtatrabaho para sa taon ng pag-uulat batay sa aktwal na turnover ng mga benta para sa panahong ito at ang turnover sa mga araw para sa nakaraang taon. Ang pagkakaiba ay nagbibigay ng halaga ng mga pondong inilabas.

Ang mahusay na paggamit ng kapital na nagtatrabaho ay may mahalagang papel sa pagtiyak ng normal na operasyon ng negosyo, sa pagtaas ng antas ng kakayahang kumita ng produksyon. Sa kasamaang palad, ang kanilang sariling mga mapagkukunan sa pananalapi, na kasalukuyang mayroon ng maraming mga negosyo, ay hindi ganap na matiyak ang proseso ng hindi lamang pinalawak, kundi pati na rin ang simpleng pagpaparami. Ang kakulangan ng mga kinakailangang mapagkukunang pinansyal sa mga negosyo, ang mababang antas ng disiplina sa pagbabayad ay humantong sa paglitaw ng magkaparehong hindi pagbabayad.

Ang isang makabuluhang bahagi ng mga negosyo ay hindi mabilis na umangkop sa mga relasyon sa merkado, hindi makatwiran ang paggamit ng mga magagamit na circulating asset, at hindi lumikha ng mga reserbang pinansyal. Mahalaga rin na sa mga kondisyon ng implasyon, kawalang-tatag ng batas sa ekonomiya, ang mga hindi pagbabayad ay pumasok sa saklaw ng mga komersyal na interes ng isang bilang ng mga negosyo, na sadyang naantala ang mga pakikipag-ayos sa mga supplier at sa gayon ay aktwal na binabawasan ang kanilang mga obligasyon sa pagbabayad dahil sa isang pagbawas sa halaga ng pagbili ng ruble. circulating asset turnover management

Sa modernong mga kondisyon, ang pangunahing gawain ng mga negosyo ay upang mapabilis ang paglilipat ng kapital na nagtatrabaho. Ito ay nakakamit sa mga sumusunod na paraan.

Sa yugto ng paglikha ng mga stock ng produksyon - ang pagpapakilala ng mga rate ng stock na makatwiran sa ekonomiya; pagdadala ng mga supplier ng mga hilaw na materyales, semi-tapos na mga produkto, mga bahagi na mas malapit sa mga mamimili; malawakang paggamit ng direktang pangmatagalang relasyon; pagpapalawak ng sistema ng bodega ng materyal at teknikal na suporta, pati na rin ang pakyawan na kalakalan sa mga materyales at kagamitan; kumplikadong mekanisasyon at automation ng paglo-load at pagbabawas ng mga operasyon sa mga bodega.

Sa yugto ng trabaho sa pag-unlad - acceleration ng pang-agham at teknolohikal na pag-unlad (pagpapakilala ng advanced na teknolohiya at teknolohiya, lalo na basura-free at mababang-basura, robotic complexes, rotary linya, chemicalization ng produksyon); pagbuo ng standardisasyon, unification, typification; pagpapabuti ng mga anyo ng organisasyon ng pang-industriyang produksyon, ang paggamit ng mas murang mga materyales sa konstruksyon; pagpapabuti ng sistema ng mga pang-ekonomiyang insentibo para sa matipid na paggamit ng mga hilaw na materyales at mga mapagkukunan ng gasolina at enerhiya; isang pagtaas sa bahagi ng mga produkto sa mataas na demand.

Sa yugto ng sirkulasyon - nagdadala sa mga mamimili ng mga produkto na mas malapit sa kanilang mga tagagawa; pagpapabuti ng sistema ng pag-areglo; isang pagtaas sa dami ng mga produktong ibinebenta dahil sa pinahusay na gawain sa marketing sa pamamagitan ng direktang komunikasyon, maagang pagpapalabas ng mga produkto, paggawa ng mga produkto mula sa mga naka-save na materyales; maingat at napapanahong pagpili ng mga naipadalang produkto sa pamamagitan ng lot, assortment, transit rate, shipment alinsunod sa mga natapos na kontrata.

Ang pinakamainam na kondisyon para sa pinabilis na paglilipat ng kapital na nagtatrabaho ay mga maliliit na negosyo.

2 . Analytical na bahagi

2.1 Ang kasaysayan ng pag-unlad ng negosyo at ang istraktura ng organisasyon ng pamamahala nito

Ang Limited Liability Company na "Vostok" sa mga aktibidad nito ay ginagabayan ng Charter, na inaprubahan ng pangkalahatang pulong ng mga tagapagtatag mula 20.03.2008. Ang pangunahing aktibidad ay tingian kalakalan, ang iba pang mga aktibidad ay mga serbisyo sa bahay at ang arena.

Buong pangalan ng kumpanya ng Kumpanya:

Sa Russian - Vostok Limited Liability Company;

Sa English - Limited liability company na "Vostok"

Pinaikling pangalan ng kumpanya ng Kumpanya:

Sa Russian - Vostok LLC;

Sa Ingles - LLC "Vostok".

Lokasyon ng Kumpanya: 353730, Russian Federation, Krasnodar Territory, Art. Kanevskaya, st. Gorky, 172.

Isinasagawa ng kumpanya ang mga sumusunod na pangunahing aktibidad:

Tingi;

Mga serbisyong pambahay.

LLC "Vostok" ay isang maliit na negosyo.

2.2 Pagtatasa ng pagganap sa ekonomiyamga kasosyo ng negosyo

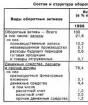

Talahanayan 2 - Ang mga pangunahing tagapagpahiwatig ng negosyo

|

Tagapagpahiwatig |

paglihis |

||||

|

Presyo ng gastos |

|||||

|

Bahagi ng pangunahing gastos sa kita (%) |

|||||

|

Kabuuang kita |

|||||

|

Mga gastos sa negosyo |

|||||

|

Kita sa benta |

|||||

|

Iba pang kita |

|||||

|

iba pang gastos |

|||||

|

Kita bago ang buwis |

|||||

|

netong kita |

|||||

|

Average na taunang gastos ng mga fixed asset |

|||||

|

Average na taunang gastos ng OBS |

|||||

|

Average na headcount |

|||||

|

Panahon ng turnover OBS |

|||||

|

Turnover ratio OBS |

|||||

|

kakayahang kumita ng produkto (%) |

|||||

|

Return on sales turnover (%) |

|||||

|

Sidhi ng kapital |

|||||

|

Pagbabalik sa mga asset |

|||||

|

Produktibidad ng paggawa |

Ayon sa talahanayan, makikita na ang kita sa pinag-aralan na negosyo noong 2011 ay tumaas kumpara noong 2010 ng 1,496 libong rubles, na 22%. Kasabay nito, sa parehong panahon, ang gastos ng produksyon ay tumaas, ang paglago nito ay umabot sa 1254 libong rubles. (26%). Marahil ito ay dahil sa isang pagpapabuti sa kalidad ng produkto o, malamang, sa pagtaas ng presyo ng mga hilaw na materyales. Ngunit ang bahagi ng pangunahing gastos sa mga nalikom ay tumaas ng 3%.

Dapat pansinin na ang kabuuang kita ay tumaas kumpara sa nakaraang taon ng 242 libong rubles, ang rate ng paglago ay 113%.

Ang halaga ng mga gastos sa pangangasiwa ay tumaas ng 199 libong rubles. (13%), ngunit kahit na ito ay hindi nakakaapekto sa pagbuo ng kita sa pagbebenta. Ang paglihis ay 43 libong rubles, na 16% bilang isang porsyento.

Ang iba pang mga gastos ay tumaas ng 2 libong rubles. (25%)

Sa panahon ng pag-aaral, ang kita bago ang buwis ay tumaas ng 41 libong rubles, na may rate ng paglago na 116%. Ang pagtaas ng kita bago ang buwis ay humantong sa isang pagtaas sa mga pagbabayad ng buwis ng 25 libong rubles. Ang netong kita ay tumaas ng 35 libong rubles, na may rate ng paglago na 117%.